財務諸表(B/S・P/L・CF)は、企業の財務状態と経営成績を示す経営の共通言語です。3表を連動させて読む力・主要財務指標のモニタリング習慣・銀行融資審査への応用が、財務諸表を経営に活かす核心です。

「財務諸表を読めない経営者は、計器板のない飛行機を操縦しているようなもの」——StartLink代表 今枝

財務諸表(B/S・P/L・CF)は、経営者・投資家・金融機関・取引先など様々なステークホルダーが企業を評価するための共通言語です。財務諸表とは、企業の財務状態と経営成績を示す公式文書であり、正確に読み解き、分析・活用する力が、経営判断の質と資金調達力を直接左右します。

この記事でわかること

- 財務三表(B/S・P/L・CF)の基本構造と3表連動の読み方

- 収益性・安全性・効率性・成長性の主要財務分析指標の一覧と活用法

- 銀行融資審査で重視される財務指標と審査通過のための財務改善策

- 月次財務報告書の作り方と経営者が読みやすいP/Lレポートの構成

- 業種別財務指標の標準値とベンチマーク活用による自社課題の発見方法

財務諸表とは

財務諸表は、企業の財務状況と経営成績を示す一連の財務報告書の総称です。主要な財務諸表として、貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書(CF)の3つが「財務三表」と呼ばれ、企業財務分析の基本となります。

B/S(貸借対照表)は「ある時点での財産と負債の状況」、P/L(損益計算書)は「一定期間の経営成績」、CF(キャッシュフロー計算書)は「実際の現金の動き」を示します。財務諸表の読み方と分析指標(収益性・安全性・効率性・成長性)を理解することで、自社の経営課題把握・銀行融資審査対策・事業計画への活用が可能になります。

ポイント: 財務諸表の読み方で最も重要なのは「3表を連動させて読む」ことです。P/Lの利益がB/SのどこにどうカウントされているかCFの動きとどう連動しているかを理解することで、単体での読み取りでは見えない経営の実態が浮かび上がります。

なぜ財務諸表の理解が重要なのか

経営者・管理職・CFOが財務諸表を正確に読めることは、現代のビジネスパーソンに求められる基本スキルです。財務諸表が読めない経営者は、自社の財務健全性を把握できず、問題が深刻化するまで気づかないリスクがあります。

銀行融資審査では、金融機関は財務諸表をもとに企業の返済能力・安全性を評価します。自己資本比率・債務償還年数・インタレストカバレッジレシオが重視され、これらを改善することが融資条件の改善・限度額拡大につながります。財務分析指標(ROE・ROA・流動比率等)を月次でモニタリングし、変化トレンドを早期に把握する習慣が財務健全性の維持に不可欠です。

財務諸表の主要テーマ

このカテゴリでは以下のテーマを体系的に解説しています。

記事一覧

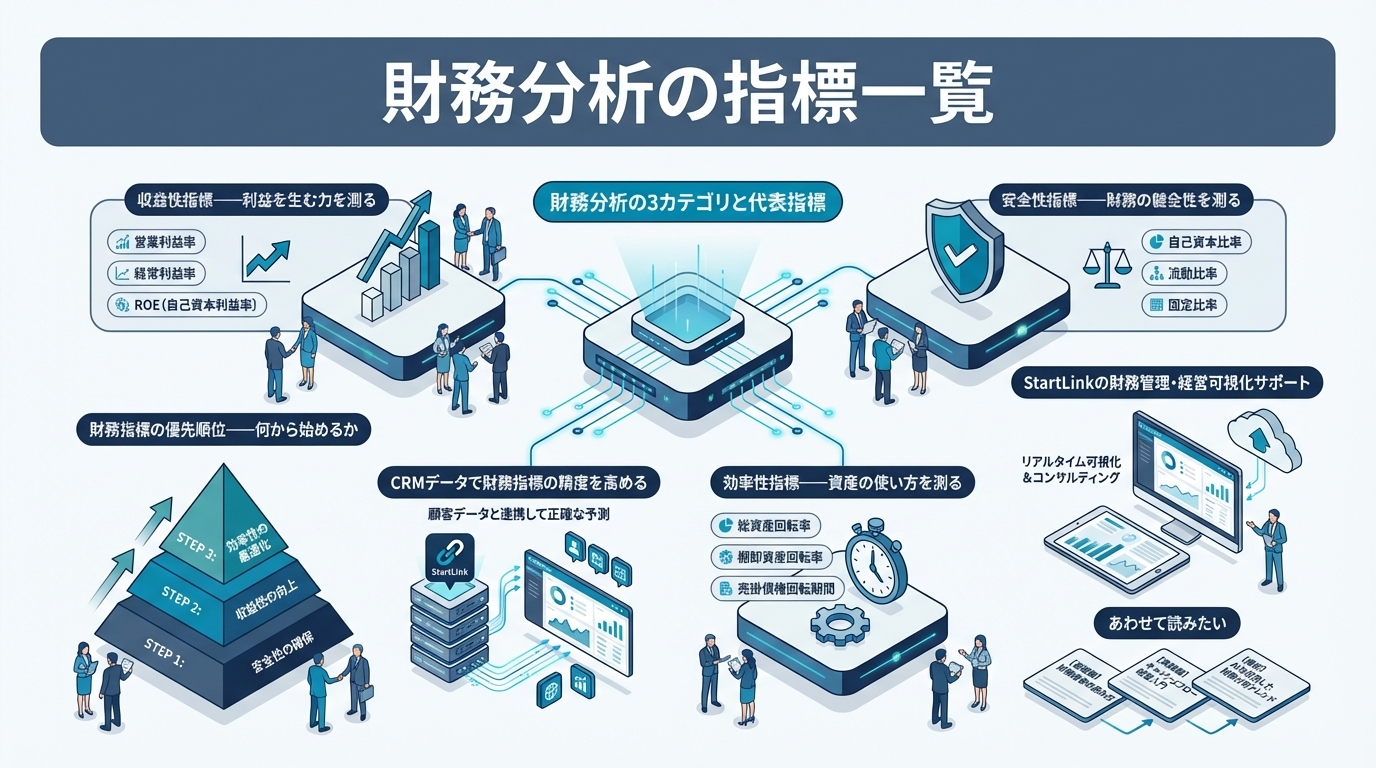

財務分析に使う収益性・安全性・効率性・成長性の主要指標を一覧解説。ROE・ROA・自己資本比率・流動比率・総資産回転率など、中小企業の経営者が月次でモニタリング…

金融機関の融資審査で重視される財務指標(自己資本比率・債務償還年数・インタレストカバレッジレシオ等)を解説。融資審査を通過するための財務体質改善の優先順位と、財…

財務諸表(P/L・B/S・C/F)の読み方を経営者視点で解説。税理士任せにしない月次活用の考え方から、CRMデータとの連動で経営精度を高める実践方法まで、会計知…

損益計算書(P/L)の売上総利益・営業利益・経常利益・純利益の違いと読み方を経営者向けに解説。月次P/Lから経営シグナルを早期に読み取り、意思決定スピードを上げ…

貸借対照表(B/S)の資産・負債・純資産の構造を経営者視点で解説。自己資本比率や流動比率の読み方から、融資審査対策・財務健全性改善まで、B/Sを経営判断に活かす…

キャッシュフロー計算書(CF計算書)の読み方と活用法を解説。営業・投資・財務CFの意味と連動パターン、フリーCFの計算方法、手元現金を増やすための資金繰り改善ア…

IT・コンサルティング・製造・サービス業の業種別財務指標の標準値とベンチマーク活用法を解説。同業他社比較で自社の財務課題を発見し、経営改善の優先順位を決めるため…

経営者が読みやすい月次財務報告書(P/Lレポート)の構成と作り方を解説。予実比較・前月比・前年同期比の見せ方から、CRMデータとの連動で売上・利益の因果関係を可…

財務諸表を経営に活用するポイント

財務諸表を経営に活用する第一歩は「財務三表の基本構造を理解すること」です。B/S・P/L・CFそれぞれが何を示しているか、3表がどう連動しているかを把握した上で、自社の財務諸表を定期的に読む習慣を作ります。主要な財務指標(収益性・安全性・効率性)を月次でモニタリングし、トレンドを把握することが財務健全性の早期改善につながります。

freeeなどのクラウド会計ソフトを活用すれば、財務諸表は会計データから自動生成されるため、手作業での作成コストなく常に最新の財務状況が把握できます。さらに、CRMとの連携・統合により、売上予測と財務諸表を紐づけた経営ダッシュボードの構築も可能になります。StartLinkでは、freee×HubSpot連携による財務と営業データの一元化支援を行っています。

関連記事

まとめ

- 財務三表(B/S・P/L・CF)は企業の財務状態と経営成績を示す共通言語であり、3表を連動させて読む力が経営判断の質を左右する

- 主要財務指標(ROE・ROA・流動比率・自己資本比率など)を月次でモニタリングし、トレンドを把握することが財務健全性の早期改善につながる

- 銀行融資審査では自己資本比率・債務償還年数・インタレストカバレッジレシオが重視されるため、これらを継続的に改善する財務戦略が必要

- freeeなどのクラウド会計ソフトを活用すれば財務諸表は自動生成され、手作業なしで常に最新の財務状況を把握できる

- 業種別財務指標とのベンチマーク比較により、自社の財務課題を客観的に発見し経営改善の優先順位を決定できる

- 財務諸表の理解と活用は、税理士任せでなく経営者自身が主体的に取り組むべき経営基盤スキルである

よくある質問(FAQ)

Q1. 財務諸表を読めるようになるために最初に学ぶべきことは何ですか?

A. 最初に理解すべきはP/L(損益計算書)の基本構造です。売上高から売上原価を引いて売上総利益(粗利)、さらに販管費を引いて営業利益、営業外損益を加減して経常利益、特別損益と税金を処理して純利益—という流れを把握します。次にB/S(貸借対照表)の「資産=負債+純資産」という基本等式を理解し、流動資産・固定資産・流動負債・固定負債・純資産の構造を把握します。P/LとB/SをわかるようになってからCFを学ぶと、3表の連動が理解しやすくなります。

Q2. 銀行融資審査で最も重視される財務指標は何ですか?

A. 金融機関によって重視指標は異なりますが、一般的に重視されるのは(1)自己資本比率(20〜30%以上が望ましい)、(2)債務償還年数(有利子負債÷EBITDA、10年以内が目安)、(3)インタレストカバレッジレシオ(営業利益÷支払利息、1.5倍以上)、(4)流動比率(流動資産÷流動負債、100%以上)です。これらを改善するためには、利益の内部留保による純資産積み上げ・不要な借入の返済・在庫や売掛金の圧縮が有効な施策です。

Q3. 財務諸表と管理会計の数値が異なるのはなぜですか?

A. 財務諸表(法定会計)は税務・法規制に準拠した公式報告用の数値で、管理会計は経営判断のために社内向けに作成する数値です。両者は会計基準・費用の認識タイミング・セグメント区分などが異なることがあります。管理会計では事業別・製品別・顧客別に費用と売上を対比させることで、経営判断に使えるより細かい収益性分析が可能になります。