貸借対照表(B/S)の左右の構造と各項目の意味。自己資本比率・流動比率など主要指標の読み方。

——「決算書を税理士から受け取るが、貸借対照表(B/S)の見方がよくわからない」「B/Sの左右が常に一致するのはなぜか」。P/L(損益計算書)に比べて、B/Sを読む機会が少ない経営者は多いものです。

しかし、B/Sは「会社の財務の健康診断書」です。帝国データバンクが2024年に公表した調査では、倒産企業のB/Sを遡って分析すると、倒産2〜3年前から自己資本比率の低下・流動比率の悪化が顕著に現れていたことが確認されています。P/Lで黒字を出していても、B/Sが蝕まれていれば企業は突然危機に陥ります。

この記事では、B/Sの構造と読み方、経営者が実務で活用するための視点を解説します。B/Sを「一度見て終わり」の書類ではなく、経営状態を定期的に確認するための管理ツールとして使いこなすことを目標にしています。 この領域の全体像は財務諸表完全ガイドで体系的に整理しています。

この記事でわかること

B/Sは「会社の財務の健康診断書」です。P/Lで黒字でもB/Sが蝕まれていれば企業は突然危機に陥ります。この記事では、B/Sの構造と読み方を経営者の実務視点で解説し、定期的な財務チェックに活かせる知識を提供します。

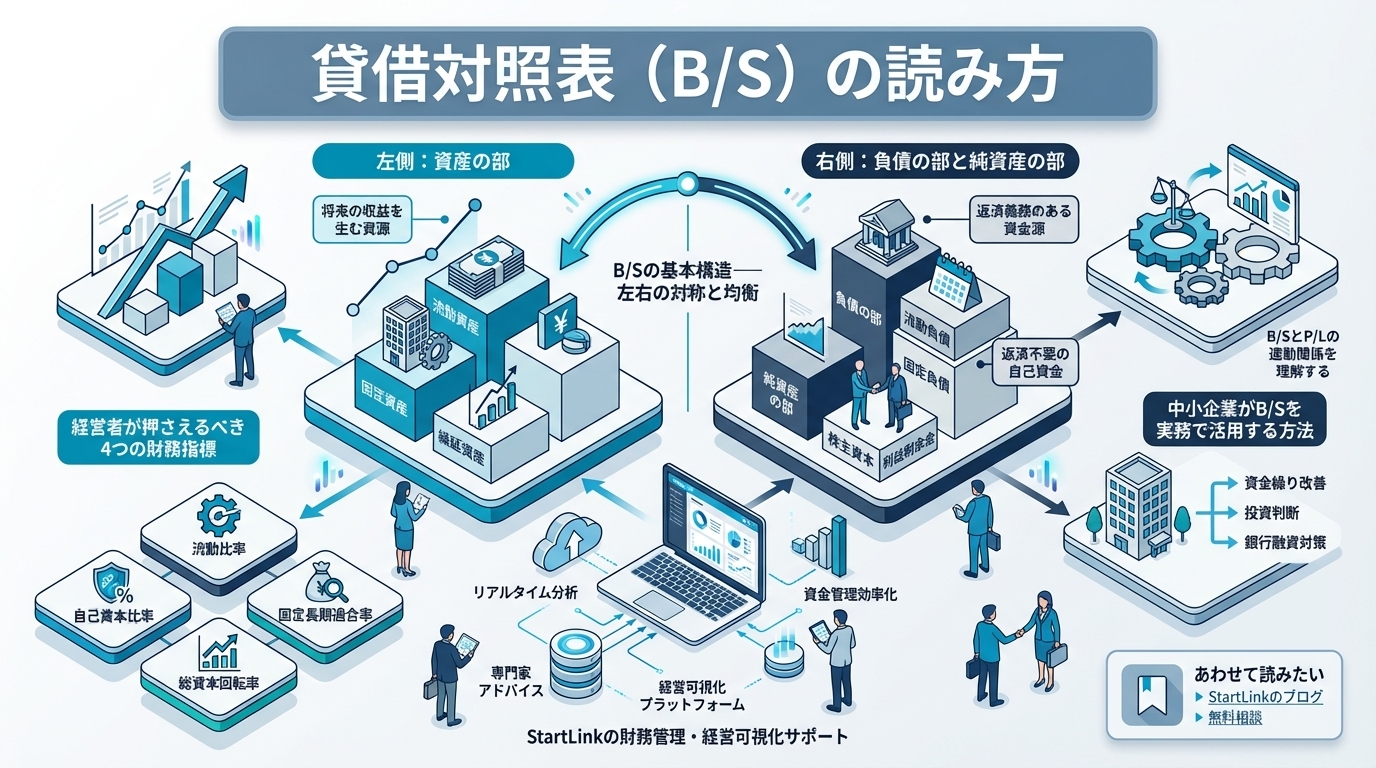

- 貸借対照表(B/S)の左右の構造と各項目の意味 — 貸借対照表は、英語では「BalanceSheet」といい、常に左右がバランスする(一致する)特徴があります。

- 自己資本比率・流動比率など主要指標の読み方 — 自己資本比率=純資産÷総資産×100自己資本比率は、総資産のうち自己資金で賄われている割合を示します。

- B/SとP/Lの連動関係を理解する方法 — B/SとP/Lは独立した書類ではなく、密接につながっています。

- 中小企業が実務でB/Sを活用する方法 — 多くの中小企業では、B/Sの確認は決算時のみになりがちです。

- CRMデータとB/Sを連動させて財務管理を高度化する考え方 — 売掛金管理・財務健全性のモニタリングをHubSpotと会計ソフトの連携で自動化するご支援も行っています。

対象読者: B/Sの読み方に苦手意識がある中小企業の経営者、財務健全性を定期的にモニタリングしたい経営幹部・CFO候補

B/Sの基本構造——左右の対称と均衡

貸借対照表は、英語では「Balance Sheet」といい、常に左右がバランスする(一致する)特徴があります。左側(借方)に「資産」、右側(貸方)に「負債」と「純資産」が配置されます。

| 左側(借方) |

右側(貸方) |

| 資産 |

負債 |

| 流動資産 |

流動負債 |

| 固定資産 |

固定負債 |

| 繰延資産 |

純資産(自己資本) |

左側は「企業が何を持っているか(資産)」を示し、右側は「その資産をどのように調達したか(負債 or 自己資金)」を示します。左右の合計は必ず等しくなります。これは「資産 = 負債 + 純資産」という会計の基本等式によるものです。

左側:資産の部

流動資産——1年以内に現金化できる資産

流動資産は、1年以内に現金に変換できる(または現金そのものの)資産です。企業の短期的な支払能力を示す重要な項目です。

主な流動資産の内訳:

- 現金・預金: 最も流動性が高い資産。多すぎると非効率、少なすぎると資金繰りリスク

- 売掛金: 商品・サービスを提供したが、まだ受け取っていない代金

- 棚卸資産(在庫): 販売前の商品・製品・原材料

売掛金の回収期間が長くなっていたり、在庫が積み上がっていたりする場合は、キャッシュフローに悪影響を与えるシグナルです。

固定資産——長期保有の資産

固定資産は、1年を超えて保有・使用する資産です。

主な固定資産の内訳:

- 有形固定資産: 建物・機械設備・車両・工具など実物資産

- 無形固定資産: ソフトウェア・特許権・のれんなど形のない権利

- 投資その他の資産: 投資有価証券・保険積立金・長期貸付金など

右側:負債の部と純資産の部

流動負債——1年以内に返済すべき負債

流動負債は、1年以内に支払い期限が来る負債です。

主な流動負債の内訳:

- 買掛金: 仕入れたが、まだ支払っていない代金

- 短期借入金: 1年以内に返済する借入金

- 未払費用: 費用が発生しているがまだ支払っていない金額(未払給与・未払税金など)

固定負債——長期の負債

固定負債は、返済期間が1年を超える長期の負債です。長期借入金・社債などが含まれます。

純資産(自己資本)——会社の正味財産

純資産は、資産から負債を差し引いた残余です。株主が出資した資本金・資本剰余金と、事業で蓄積した利益剰余金が主な構成要素です。

純資産の増減は、P/Lの当期純利益と直接連動します。利益を出せば純資産(利益剰余金)が増え、赤字が続けば減っていきます。

健全なB/Sと危険なB/Sの見分け方

B/Sの数字は、表面的な比率だけでは実態を見誤ることがあります。ここでは、具体的なシナリオを通じて、B/Sの「裏側」を読み解く視点を紹介します。

流動比率が高くても安心できないケース

年商3億円のITサービス企業のB/Sを例にとると、流動資産の70%が売掛金で占められている場合、流動比率が高く見えても実質的な支払い能力は限定的です。売掛金は「まだ入金されていないお金」であり、取引先の支払い遅延や倒産リスクを内包しています。

この場合に確認すべきは、売掛金の回収期間(DSO: Days Sales Outstanding)です。DSOが業界平均の45日に対して90日を超えているなら、帳簿上の流動比率200%は実質的には100%程度の支払い能力しか意味しません。B/Sを読む際は「流動資産の中身」まで踏み込んで確認する習慣が重要です。

役員貸付金の落とし穴

中小企業のB/Sでよく見かけるのが「役員貸付金」です。経営者個人が会社から資金を借りている状態ですが、これが残り続けるとB/S上の資産として計上されるにもかかわらず、銀行の融資審査では大幅な減点対象になります。

銀行の審査担当者は、役員貸付金を「回収不能な資産」として見なすことが多く、自己資本比率の実質的な計算から除外するケースがあります。B/S上の自己資本比率が40%でも、役員貸付金3,000万円を除外すると実質25%に下がるということが起こり得ます。税理士と相談のうえ、役員貸付金は毎期計画的に解消していくことが財務健全性の維持には不可欠です。

B/S悪化は倒産の2〜3年前から始まる

帝国データバンクが公表した「倒産企業の財務分析」では、倒産企業のB/Sを遡ると、倒産の2〜3年前から自己資本比率の低下・流動比率の悪化が顕著に現れていたことが確認されています。P/Lでかろうじて黒字を維持していても、B/Sの劣化が進行していたケースが少なくありません。

具体的には、自己資本比率が前年比で5ポイント以上連続して低下している場合、または流動比率が120%を下回り下降トレンドにある場合は、早急にキャッシュフロー改善策を検討すべきシグナルです。四半期ごとのB/S確認が、このシグナルを早期に察知する唯一の手段です。

経営者が押さえるべき4つの財務指標

自己資本比率

自己資本比率 = 純資産 ÷ 総資産 × 100

自己資本比率は、総資産のうち自己資金で賄われている割合を示します。一般的に40%以上が財務健全の目安とされており、20%を下回ると財務リスクが高まるとされています。銀行融資の審査でも重視される指標です。

流動比率

流動比率 = 流動資産 ÷ 流動負債 × 100

流動比率は、短期的な支払能力を示します。一般的に200%以上が安全圏とされていますが、業種によって異なります。100%を下回ると、短期の支払い義務が短期の資産で賄えない状態を意味し、資金繰りリスクが高まります。

当座比率

当座比率 =(現金・預金 + 売掛金)÷ 流動負債 × 100

流動比率より保守的な指標です。在庫などの換金性が低い資産を除いた「即座に支払いに充てられる資産」の比率を示します。100%以上が目安です。

固定比率

固定比率 = 固定資産 ÷ 純資産 × 100

固定資産を自己資金でどれだけ賄えているかを示します。100%以下が望ましく、100%を超えると固定資産の一部を借入金で賄っていることを意味します。

B/SとP/Lの連動関係を理解する

B/SとP/Lは独立した書類ではなく、密接につながっています。

P/Lで計上した当期純利益は、B/Sの純資産(利益剰余金)に加算されます。逆に赤字(当期純損失)が続くと、利益剰余金が削られ、最終的には資本金まで食い潰す状態(債務超過)に至ります。

また、P/Lの売掛金の計上は、B/Sの流動資産(売掛金)を増加させます。売上が伸びてもB/Sの売掛金が膨らんでいる場合、回収管理に課題がある可能性があります。P/Lだけを見ていると、こうした問題を見落とすことになります。

中小企業がB/Sを実務で活用する方法

多くの中小企業では、B/Sの確認は決算時のみになりがちです。しかし、少なくとも四半期に一度は以下の項目を確認することを勧めます。

まず自己資本比率の推移を確認します。前年比で5ポイント以上低下している場合は、利益が出ていないか、あるいは負債が増加していることを意味します。次に売掛金の残高と回収期間を確認します。売掛金の残高が売上高の増加以上に伸びている場合、回収遅延が発生している可能性があります。

CRMの商談データと会計ソフトの売掛金データを連動させると、B/S上の売掛金残高の実態をリアルタイムに把握でき、未回収案件の早期発見につながります。詳しくは財務諸表の読み方|経営者が最低限知るべきBS・PL・CFの構造と見方も参照してください。

導入時の注意点

ただし、すべての企業に同じアプローチが当てはまるわけではありません。自社の規模や業界特性、既存システムとの制約を踏まえた上で、段階的に導入することが重要です。

まとめ

他のHubSpot Hubやツールとの連携・統合も視野に入れることで、さらに大きな効果が期待できます。

属人化を防ぎ、チーム全体で再現可能な仕組みとして標準化することが成功の鍵です。

自社の業務フローや要件に応じて、段階的にカスタマイズしていくことをおすすめします。

- B/Sは「左側:資産」「右側:負債+純資産」の構造で、常に左右が一致する

- 流動資産・流動負債の比較(流動比率)で短期の支払能力を確認できる

- 自己資本比率は財務健全性の基本指標で、40%以上が一般的な目安

- B/Sの純資産はP/Lの当期純利益と直接連動しており、2つはセットで読む

- 売掛金の残高管理には、CRMデータとの連動が実務的に有効

- 月次P/Lに加え、四半期でB/Sを確認する習慣が財務管理の基本

よくある質問

Q: B/Sの左右が一致するのはなぜですか?

A: 「資産 = 負債 + 純資産」という会計の基本等式によるものです。企業が持つすべての資産は、必ず「借りてきたお金(負債)」か「自分で出したお金・稼いだお金(純資産)」のどちらかで調達されます。この等式が常に成立するため、左右は必ず一致します。

Q: 負債が多いのは必ずしも悪いことですか?

A: 必ずしもそうではありません。成長投資のための借入金は、将来の収益増加につながる「良い負債」です。重要なのは、負債の返済能力(利益・キャッシュフロー)と借入のバランスです。借入金の返済に毎月の営業キャッシュフローが追いつかない状態になると、問題が生じます。

Q: 中小企業でも月次でB/Sを確認できますか?

A: freeeなどのクラウド会計ソフトを使えば、月次試算表(P/L・B/Sを含む)を翌月初旬に確認できます。毎月確認するのが難しければ、四半期(3カ月に1回)を最低限の頻度として設定することをお勧めします。

Q: 純資産がマイナスになる(債務超過)とどうなりますか?

A: 純資産がマイナスになった状態を「債務超過」といいます。すべての資産を売却しても負債を返済しきれない状態であり、銀行融資を受けることが困難になります。また、上場企業であれば上場廃止基準に抵触する場合もあります。中小企業でも、債務超過になると取引先・金融機関への信用力が大幅に低下します。

StartLinkのHubSpot × freee連携による売掛金可視化サポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。HubSpotの案件・取引ステータスと、「Sync for freee」で連携したfreeeの売掛金データを突き合わせ、B/Sに載る売掛金・在庫の状態を営業現場側から早期に把握できる設計のご相談を承っています。Claude Codeエージェントを活用した与信・滞留チェックの自動化もご提案可能です。B/Sそのものの作成代行、決算業務、財務分析のアウトソースは対応範囲外ですが、「CRM側から売掛金・財務健全性を見える化したい」というご相談はお気軽にどうぞ。

あわせて読みたい