キャッシュフロー計算書(C/F)の3セクションの構造と意味。利益とキャッシュフローがずれる理由。

「会計上は黒字なのに、なぜ手元の現金が増えないのか」。こうした疑問を持つ経営者は少なくありません。その答えは、P/L(損益計算書)が示す「利益」と、実際の現金の動きが必ずしも一致しないことにあります。

東京商工リサーチの調査(2024年版企業倒産白書)によると、倒産企業のうち経常黒字のまま倒産した「黒字倒産」の割合は、近年全体の20%前後で推移しています。売上や利益は出ているのに、手元の現金が尽きて支払いができなくなる——これが黒字倒産のメカニズムであり、C/F(キャッシュフロー計算書)を読む力がなければ防ぎようがない事態です。

この記事では、C/Fの構造と読み方、経営者が実務でC/Fを活用するための具体的な方法を解説します。特に中小企業が陥りやすい資金繰りの落とし穴と、CRMデータを使った予防策についても触れます。 この領域の全体像は財務諸表完全ガイドで体系的に整理しています。

この記事でわかること

利益が出ているのに現金が足りない「黒字倒産」を防ぐために、C/Fの構造と読み方を実務視点で解説します。営業・投資・財務の3セクションの意味を理解し、資金繰りの危険信号を早期に察知する力が身につきます。

- キャッシュフロー計算書の3つのパートの意味 — 営業・投資・財務の3つに分かれている構造をわかりやすく解説します

- 利益と手元の現金がずれる理由 — 帳簿上の利益と実際に入ってくるお金が一致しない仕組みを説明します

- 経営者が注目すべき指標と危険サイン — 営業活動のお金の流れがマイナス続きの場合など、見逃せないサインを紹介します

- 黒字倒産を防ぐための対策 — 利益が出ているのに資金が足りなくなる事態を防ぐ実務的な方法を解説します

- CRMデータを使ったキャッシュ管理の改善方法 — 入金予測の精度を上げて資金繰りを安定させる方法を紹介します

対象読者: 資金繰りに不安を感じている中小企業の経営者、C/Fの読み方を実務に活かしたい経営企画・財務担当者

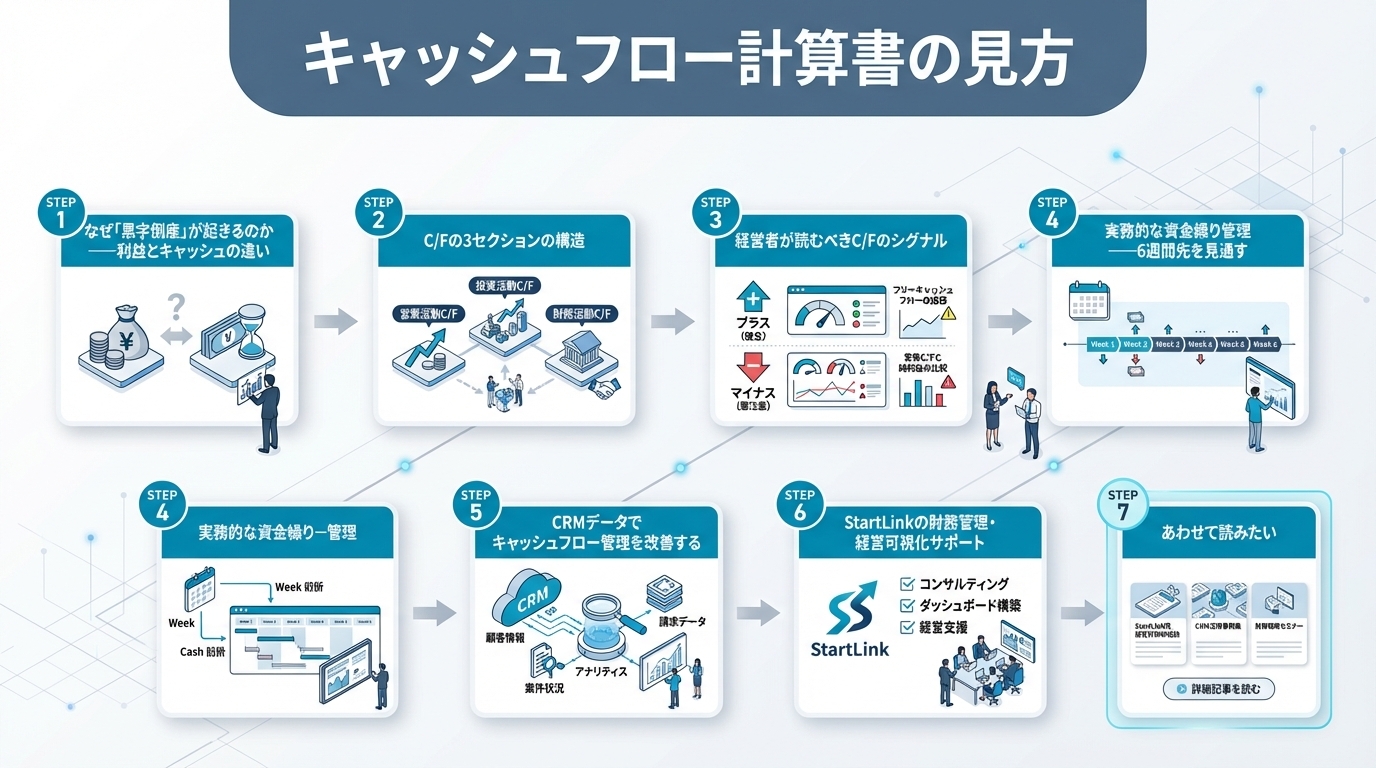

なぜ「黒字倒産」が起きるのか——利益とキャッシュの違い

P/Lで計上される「利益」は、現金の受け取り・支払いと一致しません。この乖離を理解することが、C/Fを読む前提です。

主な乖離が生じるケースとして、以下の3つが代表的です。

売掛金の問題: 製品を販売・サービスを提供した時点でP/Lに売上として計上されますが、実際の入金は30〜90日後になることが多いです。売上は伸びているのに現金が増えないのは、この売掛金の回収サイクルが原因です。

棚卸資産の問題: 製品を製造するために材料を仕入れると、その時点で現金が流出します。しかし、製品が売れるまでP/Lの費用にはなりません。在庫が積み上がると、現金だけが先に減っていきます。

設備投資の問題: 機械・設備を購入した時点で現金が大幅に流出しますが、P/Lには減価償却費として数年にわたって費用計上されます。大きな設備投資を行うと、利益は出ているのに現金が急減するケースがあります。

C/Fの3セクションの構造

キャッシュフロー計算書は、以下の3つのセクションに分かれています。

| セクション |

内容 |

健全なサイン |

| 営業活動によるC/F |

本業で生み出す(または消費する)現金 |

プラス(継続的) |

| 投資活動によるC/F |

設備投資・M&A・有価証券売買の現金 |

成長投資なら計画的マイナスも可 |

| 財務活動によるC/F |

借入・返済・増資・配当の現金 |

状況による |

営業活動によるC/F——最も重要なセクション

営業活動によるC/Fは「本業でどれだけ現金を稼いだか」を示します。継続的にプラスであることが、企業の財務健全性の最低条件です。

計算は「間接法」が一般的で、当期純利益から始まり、非現金項目(減価償却費など)を加算し、運転資本の変動(売掛金の増減・在庫の増減・買掛金の増減)を調整して計算します。

投資活動によるC/F——成長への投資を確認する

投資活動によるC/Fは、設備投資・M&A・有価証券の売買などによる現金の増減を示します。成長フェーズの企業では、設備投資が先行して大きくマイナスになることが多く、これは必ずしも悪いサインではありません。ただし、投資の回収計画が現実的かどうかを同時に確認する必要があります。

財務活動によるC/F——資金調達・返済の実態を見る

財務活動によるC/Fは、借入・返済・増資・配当などによる現金の増減を示します。事業拡大のために借入を増やしていればプラスになり、借入を返済しているとマイナスになります。財務活動によるC/Fは、経営戦略(成長投資か、財務健全化か)を反映します。

経営者が読むべきC/Fのシグナル

危険サイン:営業CFが継続的にマイナス

営業活動によるC/Fが2〜3期連続でマイナスの場合、本業で現金を生み出せていない状態を意味します。P/Lが黒字でも、売掛金の回収遅延や在庫増加が原因で発生します。この状態が続くと、いずれ資金が枯渇します。

要注意サイン:フリーキャッシュフロー(FCF)がマイナス

フリーキャッシュフロー(FCF)は「営業活動によるC/F − 投資活動によるC/F」で計算します。FCFがマイナスとは、本業で稼いだ現金より設備投資などで流出した現金の方が多いことを意味します。一時的なマイナスは成長投資として許容できますが、長期的にマイナスが続くと財務体力が低下します。

黒字倒産の典型パターン

- 売上は順調に伸びているが、売掛金の回収が90日以上かかっている

- 受注増加のために在庫・仕掛品を積み上げているが、入金が遅れている

- 大型設備投資後に営業CFが改善せず、借入返済が滞り始める

こうした状況は、月次のC/Fと資金繰り表を作成することで早期に発見できます。

実務的な資金繰り管理——6週間先を見通す

中小企業の多くは、法的に作成が義務付けられていないこともあり、C/Fを正式に作成していません。しかし、少なくとも「簡易資金繰り表」として以下の項目を週次・月次で管理することを強くお勧めします。

- 期首現金残高

- 今月の入金予定(売掛金・新規受注)

- 今月の支払い予定(仕入れ・人件費・家賃・借入返済)

- 期末現金残高の予測

この簡易版を6週間先まで作成しておくと、資金不足のリスクを事前に察知し、融資相談・入金サイクルの交渉などの対策を早めに打てます。

CRMデータでキャッシュフロー管理を改善する

資金繰りの安定には、「入金の予測精度」を高めることが最も有効です。ここにHubSpotのCRMデータが活きてきます。

HubSpotのパイプラインには、各商談のクロージング予定日・見込み金額・受注確度が記録されています。これを入金予測に変換することで、「来月・再来月の入金見込み額」をリアルタイムに把握できます。

さらに、Sync for freeeを活用すると、HubSpotのDeal(商談)が受注確定した瞬間にfreeeの売掛金・請求書が自動生成されます。請求書の発行漏れや計上のタイムラグがなくなり、売掛金の回収管理精度が向上します。詳しくは財務諸表の読み方|経営者が最低限知るべきBS・PL・CFの構造と見方も参照してください。

「営業システムと会計システムのバラバラ管理」から「CRMで一気通貫管理」に移行することで、売上の計上から入金管理まで、資金繰りに直結するデータを一元把握できる状態になります。

まとめ

C/Fは「営業活動」「投資活動」「財務活動」の3セクションで現金の動きを示す。利益と現金は一致しない。売掛金・在庫・設備投資が乖離の主な原因。

押さえておきたいポイントは以下の通りです。

- 営業活動によるC/Fが継続的にプラスであることが財務健全の最低条件

- フリーキャッシュフロー(FCF)がマイナス継続の場合は投資計画の見直しが必要

- 黒字倒産を防ぐには、6週間先までの簡易資金繰り表の作成が有効

- CRMパイプラインデータを入金予測に活用すると、資金繰り管理の精度が向上する

よくある質問

Q: C/Fは年次だけでなく月次でも作る必要がありますか?

A: 法的義務はありませんが、月次での簡易資金繰り表の作成は強く推奨します。特に成長期の企業や、売掛金の回収サイクルが長い業種(建設業・製造業など)では、月次の現金管理なしに資金繰りリスクを管理するのは困難です。freeeやMFクラウドなどのクラウド会計ソフトを使えば、月次レベルの簡易C/Fに近いレポートを自動作成できます。

Q: 営業CFがプラスなら安全ですか?

A: 営業CFがプラスであることは基本的に良いサインですが、絶対的な安全を意味するわけではありません。借入返済が財務活動によるC/Fで大幅なマイナスになっている場合、営業CFのプラスが返済で消えてしまう可能性があります。3つのセクションを合計した「現金増減額」と、期末残高の水準も合わせて確認してください。

Q: 減価償却費はC/Fにどう影響しますか?

A: 減価償却費はP/L上では費用ですが、実際の現金流出はありません(設備購入時に既に支払済み)。そのため、営業活動によるC/Fを計算する際に、当期純利益に減価償却費を加算します。減価償却費が大きい製造業や設備投資型の企業では、P/Lの利益より営業CFの方が大きくなる傾向があります。

Q: 売掛金の回収期間の改善は具体的にどうすればいいですか?

A: 回収期間(売掛金回転日数)の改善には、請求書の早期発行・支払条件の短縮交渉・早期入金割引の導入などが有効です。まず現状の回収期間を計算し(売掛金残高 ÷ 日商額)、業界平均と比較することから始めてください。HubSpotでは入金ステータスを管理することで、遅延案件を早期に特定できます。

StartLinkのHubSpot × freee連携によるキャッシュフロー可視化サポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。HubSpotのパイプラインで入金見込みを管理し、「Sync for freee」でfreeeの売掛金・入金実績と突き合わせることで、資金繰り表の精度を高める設計のご相談を承っています。Claude Codeエージェントを使った資金繰り表メンテナンスの自動化もご提案可能です。キャッシュフロー計算書そのものの作成代行や決算業務・記帳代行は対応範囲外ですが、「CRMと会計を繋いで資金繰り管理を見える化したい」というご相談はお気軽にどうぞ。

あわせて読みたい