財務三表(P/L・B/S・C/F)がそれぞれ何を示しているか — 3つの書類を「別々の書類」ではなく「一体で読む」ための全体像を整理します。どれが何を示し、なぜ3枚セットで見るべきなのかを解説します。

「売上は伸びているのに手元に現金がない」「黒字なのになぜか資金繰りに追われている」。こうした状況に直面したとき、財務諸表(B/S・P/L・C/F)を正しく読めるかどうかが、経営判断の速度と精度を大きく左右します。

実際には、決算書を「税務申告のために作るもの」と捉えたまま、経営判断の材料として使えていない中小企業は少なくありません。しかし、財務諸表は税理士に任せておけばいいものでも、年に一度だけ確認すればいいものでもありません。月次・四半期レベルで読み解き、経営判断の入力データとして使うことが、仕組みで利益を出す経営の出発点です。

この記事では、財務諸表の3本柱であるP/L(損益計算書)・B/S(貸借対照表)・C/F(キャッシュフロー計算書)について、経営者として最低限理解すべき構造と読み方を体系的に解説します。会計の専門知識がなくても、自社の財務状況を判断できる思考回路を身につけることが目標です。 この領域の全体像は財務諸表完全ガイドで体系的に整理しています。

この記事でわかること

財務諸表を「税理士に任せる書類」から「経営判断の入力データ」に変えるために、P/L・B/S・C/Fの構造と読み方を体系的に整理しました。会計知識ゼロでも、自社の財務状況を自分で判断できる思考回路が身につきます。

- 損益計算書・貸借対照表・キャッシュフロー計算書の役割 — 3つの書類がそれぞれ何を示しているか、全体像をわかりやすく整理します

- 経営者ならではの読み方 — 税理士とは違う視点で、毎月の経営判断に活かすための読み方を解説します

- 各書類で最初に見るべきポイント — 粗利率・自己資本比率・営業活動の現金など、優先的に確認すべき指標を紹介します

- CRMデータと連動させて経営精度を上げる方法 — 商談データと財務データを組み合わせて、月初から着地予測をする仕組みを説明します

- 明日から始められる財務活用の第一歩 — 完璧な分析ではなく、売上と主要経費だけ毎月見ることから始める方法を示します

対象読者: 財務諸表を自分で読めるようになりたい中小企業の経営者・創業者、数字を税理士任せにしてきた事業責任者

「財務諸表を読みたいが何から手をつければいいかわからない」「数字は税理士任せにしてきたが、自社の状況を自分で把握したい」という経営者の方に特に読んでいただきたい内容です。

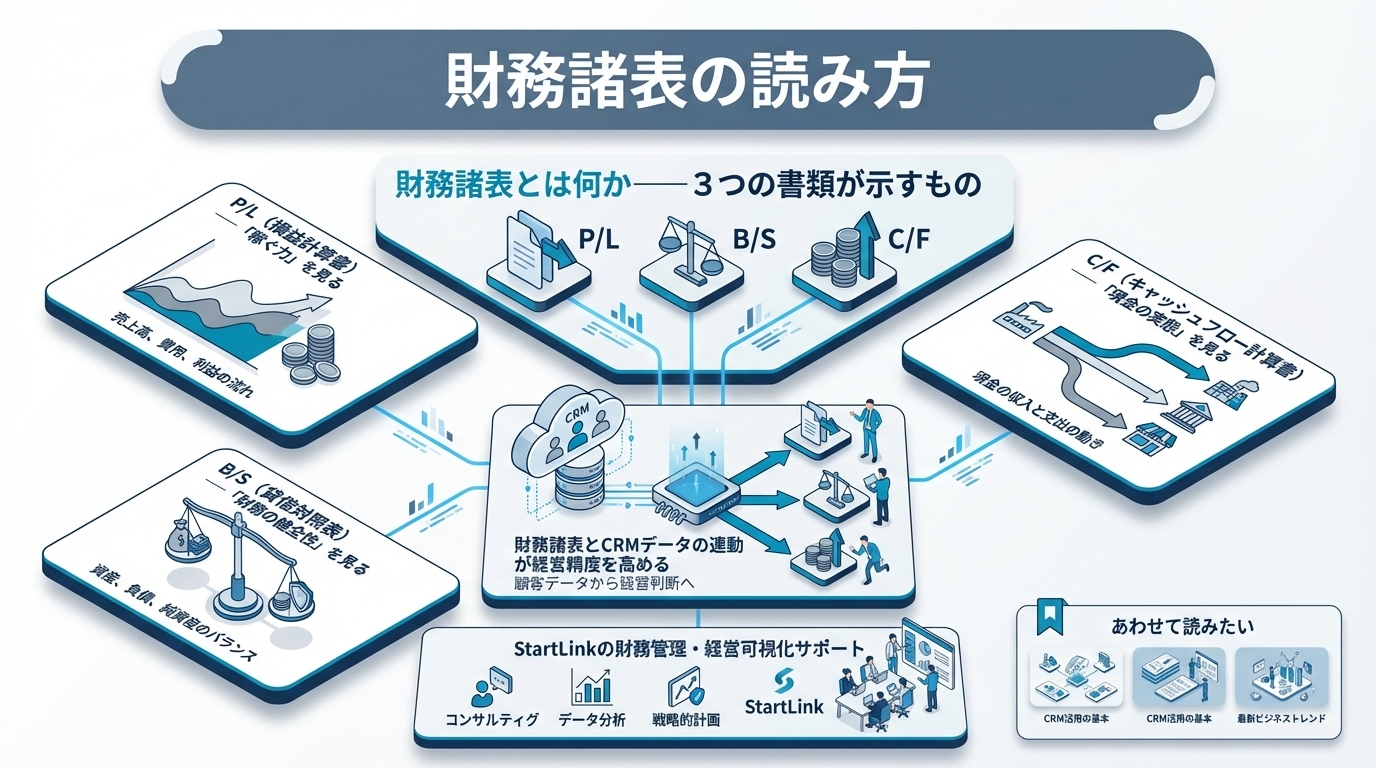

財務諸表とは何か——3つの書類が示すもの

財務諸表とは、企業の財務状況を外部と内部の双方に説明するための公式書類です。経営者が押さえるべき財務三表は以下の3種類です。

| 財務諸表 |

略称 |

何がわかるか |

確認タイミング |

| 損益計算書 |

P/L |

一定期間の売上・費用・利益の流れ |

月次・年次 |

| 貸借対照表 |

B/S |

ある時点の資産・負債・純資産の残高 |

月末・期末 |

| キャッシュフロー計算書 |

C/F |

現金の増減(営業・投資・財務) |

四半期・年次 |

重要なのは、この3つを別々に読むのではなく、3枚一体で経営状況を把握することです。P/Lで利益が出ていても、B/Sで負債が膨らんでいる場合や、C/Fで営業キャッシュフローがマイナスになっている場合は、経営に問題が潜んでいる可能性があります。

P/L(損益計算書)——「稼ぐ力」を見る

P/Lは、一定期間(通常1カ月または1年)における企業の「稼ぐ力」を示します。読む順番は、上から順に利益が絞り込まれていくイメージです。

P/Lの構造

売上高からスタートし、以下の順番で費用を差し引いていきます。

- 売上高 − 売上原価 = 売上総利益(粗利)

- 売上総利益 − 販売費及び一般管理費 = 営業利益

- 営業利益 +/− 営業外収益・費用 = 経常利益

- 経常利益 +/− 特別損益 = 税引前当期純利益

- 税引前当期純利益 − 法人税等 = 当期純利益

経営者が最も注視すべきは粗利率と営業利益率の2つです。粗利率は「本業の価値提供力」を示し、営業利益率は「日常業務の収益性」を示します。中小企業においては営業利益率5%以上が一般的な目安とされています。

今枝視点:P/Lはゴールではなく「入口」

多くの経営者がP/Lを「期末に確認するゴール」として扱っています。しかし本来は、月次P/Lを経営判断の入力データとして使うことが重要です。「最初は売上高と経費トップ10だけで十分」というスモールスタートの考え方で、まず月次P/Lを読む習慣をつけることが先決です。完璧な財務分析を目指して挫折するより、80点の精度で毎月続けることの方が経営にとってはるかに価値があります。

B/S(貸借対照表)——「財務の健全性」を見る

B/Sは、決算日や月末時点における企業の「財産の状態」を示すスナップショットです。左側(借方)に資産、右側(貸方)に負債と純資産が並び、必ず左右の合計が一致します。

B/Sの構造

左側(資産): 企業が持っているもの

- 流動資産(1年以内に現金化できる資産):現金・売掛金・在庫など

- 固定資産(長期保有の資産):建物・設備・ソフトウェアなど

右側(負債+純資産): 資産の調達源

- 流動負債(1年以内に返済すべき負債):買掛金・短期借入金など

- 固定負債(長期負債):長期借入金など

- 純資産(自己資本):資本金+利益剰余金

経営者が注視すべき指標は自己資本比率(純資産 ÷ 総資産 × 100)です。一般的に40%以上が財務健全の目安とされます。また、流動比率(流動資産 ÷ 流動負債 × 100)は短期支払能力を示し、200%以上が安全圏の目安です。

ただし、業種によって適正な自己資本比率は大きく異なります。製造業は設備投資が多いため固定資産が膨らみやすく、自己資本比率が低めになりやすい傾向があります。一方、コンサルティング業やSaaS業のように設備投資が少ない業態では、40%を大きく上回る水準が自然です。自社の業種・ビジネスモデルに合わせた目安を持つことが重要です。

C/F(キャッシュフロー計算書)——「現金の実態」を見る

C/Fは、P/Lに表れない「現金の実際の動き」を示します。黒字でも倒産する「黒字倒産」が起きるのは、利益(P/L上の数値)と現金(実際に手元にあるお金)が一致しないからです。

C/Fは3つのセクションに分かれています。

- 営業活動によるC/F: 本業でどれだけ現金を生み出したか(プラスが望ましい)

- 投資活動によるC/F: 設備投資・M&Aなどへの支出(戦略的なマイナスは許容)

- 財務活動によるC/F: 借入・返済・配当などの資金調達・返済(増資ならプラス)

営業活動によるC/Fが継続的にマイナスの場合、本業で現金が流出していることを意味し、経営の根本的な見直しが必要なシグナルです。なお、法的には非上場の中小企業にC/Fの作成義務はありません。しかし、少なくとも「入金額 − 支払額」に相当する概念を月次で把握することは、黒字倒産リスクを防ぐ上で極めて重要です。

財務諸表とCRMデータの連動が経営精度を高める

財務諸表を「過去の結果」として読むだけでは、経営判断は常に後手に回ります。ここにCRMデータを連動させることで、「現在の状況」と「未来の予測」が見えてきます。

HubSpotのCRMパイプラインには、案件ごとの受注確度・売上見込み・クロージング予定日が蓄積されています。これをP/Lの売上見込みと照合することで、「今月の着地がどうなるか」を月初から予測できます。

たとえば、「1,000万円の案件が3件ある状態で、アポ取得ステージなら確度10%→フォーキャストは300万円」というように、CRMステージデータと財務計画を連動させると、経営会議でのP/L議論が数字ベースの具体的な意思決定に変わります。

また、freeeとHubSpotを連携するSync for freeeを活用すると、HubSpotのDeal(商談)が受注確定した瞬間に、freee上に請求書・取引データが自動生成されます。これにより、CRMの売上データと会計上の収益計上が一気通貫でつながり、P/Lの精度がリアルタイムで向上します。この「営業→会計の自動連携」を仕組みで実現することで、経営者が手動でデータを転記・確認する時間を大幅に削減できます。

まとめ

- 財務三表(P/L・B/S・C/F)はそれぞれ異なる視点から企業の財務状況を示す

- P/Lは「稼ぐ力」、B/Sは「財務健全性のスナップショット」、C/Fは「現金の実態」を見る書類

- 経営者は3枚を一体で読み、月次レベルで確認する習慣をつけることが重要

- まずは「売上高と経費トップ10」から始めるスモールスタートで十分

- CRMのパイプラインデータと財務諸表を連動させると予測精度が飛躍的に向上する

- freee × HubSpotの連携(Sync for freee)で営業→会計の一気通貫が実現できる

- 完璧な分析より、80点の精度で毎月継続することが経営に貢献する

まず明日の朝に試していただきたいのは、「直近3カ月のP/Lを開き、粗利率と経費のトップ3を確認する」という10分間の作業です。分析ツールも高度な知識も不要です。この小さな習慣が、財務を経営に活かすための確実な第一歩になります。

よくある質問

Q: 財務諸表は税理士に任せておけばいいのでは?

A: 税理士は法定申告書類の作成が主業務であり、経営判断のためのアドバイスは別のサービスです。財務諸表の「読み方」を経営者自身が理解していないと、税理士のレポートを見ても次の行動につなげられません。少なくともP/Lの粗利・営業利益の推移だけは、経営者自身が毎月確認する習慣を持つことをお勧めします。

Q: 月次決算と年次決算の違いは何ですか?

A: 年次決算は法人税申告のために確定させる公式な決算です。月次決算は法的な義務はありませんが、経営判断のために毎月の財務状況を確認する内部管理目的の作業です。月次P/Lを早期に締めることで、問題の早期発見と素早い対策が可能になります。

Q: 中小企業にキャッシュフロー計算書は必要ですか?

A: 法的には非上場の中小企業にC/Fの作成義務はありません。しかし、資金繰り管理の観点から、少なくとも「営業活動によるキャッシュフロー」に相当する概念(入金額 − 支払額)は毎月把握することを強くお勧めします。freeeなどのクラウド会計ソフトを使えば、自動でC/Fに近いレポートが生成されます。

Q: B/SとP/Lはどちらを先に見るべきですか?

A: 経営の日常モニタリングではP/Lを先に見るのが実務的です。毎月の利益トレンドを把握した上で、四半期や期末にB/Sで財務体力を確認し、年次でC/Fを含めた3表一体分析をするというサイクルが、中小企業の実態に合った読み方です。

StartLinkのHubSpotを「販売管理」として設計するサポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。HubSpotを単なるCRMではなく「販売管理システム」として設計し、「Sync for freee」でfreeeとつなぐことで、営業パイプラインのデータをP/Lの売上行の根拠として使える状態にするご相談を承っています。Claude Codeエージェントを使った月次レポート作成の自動化もご提案可能です。財務諸表そのものの作成代行や記帳・決算業務の代行、財務分析業務のアウトソースは対応範囲外ですが、「CRMと会計を繋いでP/L・B/S・C/Fを経営判断に活かせるようにしたい」というご相談はお気軽にどうぞ。

あわせて読みたい