財務分析の指標は収益性・安全性・効率性・成長性の4軸で体系的に把握することで、経営の全体像が見えてくる。数値を知るだけでなく、自社の文脈で解釈する視点が重要だ。

「財務分析ツールを使ってみたが、指標が多すぎて何から見ればいいかわからない」「自社の数字が良いのか悪いのか判断できない」。財務諸表を入手したはいいものの、実際に分析まで踏み込めていない経営者・管理職は多いです。

中小企業庁が実施する「中小企業実態基本調査」では、業種別・規模別の財務データが公表されており、自社の数字を客観的に評価するための参照基準として活用できます。しかし、指標を正しく読むためには、各指標が何を示し、何が改善のトリガーになるのかを理解する必要があります。

この記事では、財務分析で使われる主要指標を「収益性」「安全性」「効率性」の3カテゴリに整理し、経営者が1枚のシートで自社を判断できる考え方を解説します。 この領域の全体像は財務諸表完全ガイドで体系的に整理しています。

この記事でわかること

財務指標が多すぎて何から見ればいいかわからないという課題を解決するために、主要指標を「収益性」「安全性」「効率性」の3カテゴリに整理しました。自社の数字が良いのか悪いのかを客観的に判断し、改善の優先順位をつけられるようになります。

- 財務分析の主要指標を収益性・安全性・効率性の3カテゴリで理解する方法 — 財務指標は大きく3つのカテゴリに分けて理解するのが有効です。

- 各指標の計算式・判断基準・改善のポイント — 経営者がすべての指標を同時に追うのは現実的ではありません。以下の優先順位で段階的に管理指標を増やすことを推奨します。

- 指標を実務の経営判断に活かす優先順位のつけ方 — 計算式:純資産÷総資産×100財務安全性の基本指標です。一般的に40%以上が健全で、20%を下回るとリスクが高まるとされています。

- CRMデータを活用して財務指標の予測精度を高める方法 — 財務諸表とCRMの連携については財務諸表の読み方|経営者が最低限知るべきBS・PL・CFの構造と見方も参照してください。

対象読者: 財務分析に取り組みたい中小企業の経営者・経営企画担当、自社の財務指標を業界水準と比較して改善したい管理職

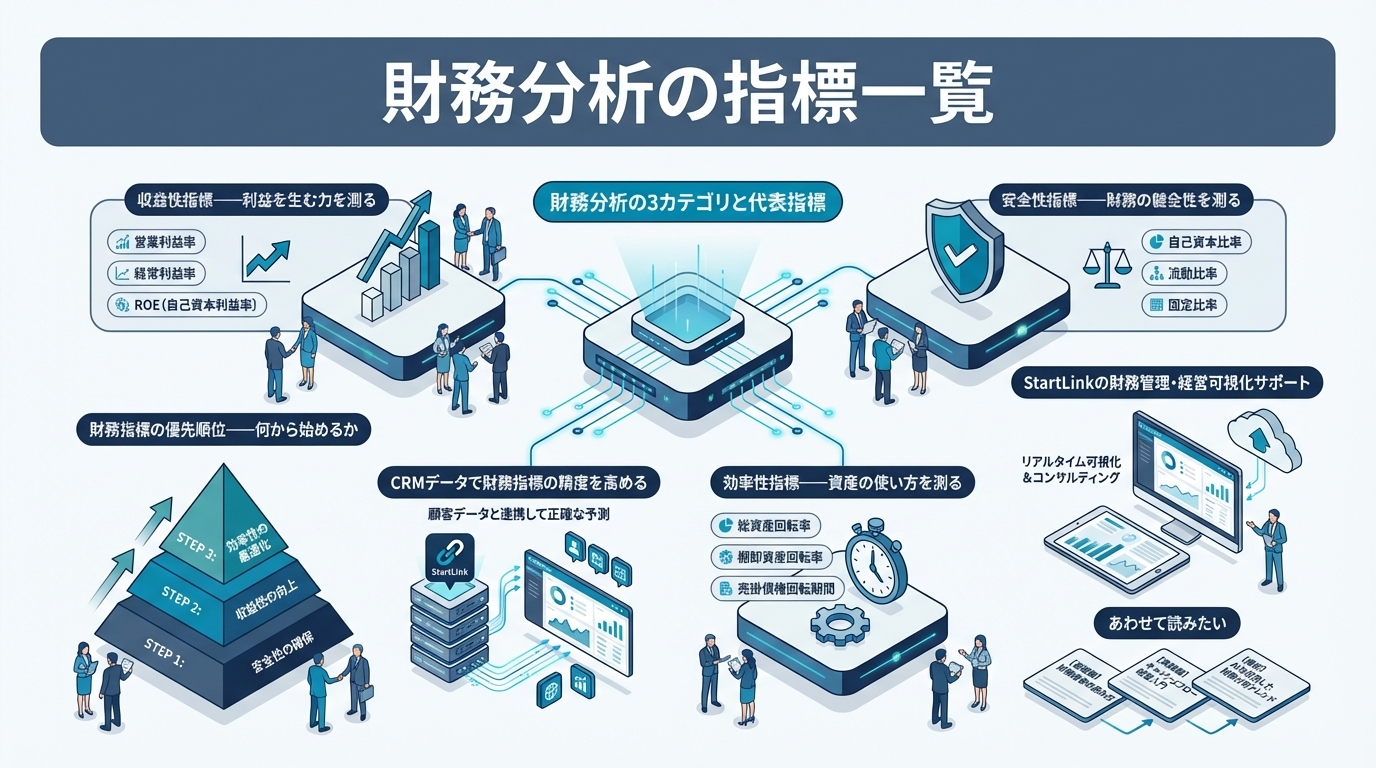

財務分析の3カテゴリと代表指標

財務指標は大きく3つのカテゴリに分けて理解するのが有効です。

| カテゴリ |

主な指標 |

何を判断するか |

| 収益性 |

売上総利益率・営業利益率・ROE・ROA |

利益を生む力 |

| 安全性 |

自己資本比率・流動比率・負債比率 |

財務の健全性・支払能力 |

| 効率性 |

総資産回転率・売掛金回転日数・在庫回転日数 |

資産の使い方 |

それぞれのカテゴリを順番に見ていきます。

収益性指標——利益を生む力を測る

売上総利益率(粗利率)

計算式: 売上総利益 ÷ 売上高 × 100

本業の価値提供力を示す最も基本的な収益性指標です。業種によって大きく異なりますが、IT・コンサルティング業では50〜70%、製造業では20〜30%台が目安です。

粗利率が低下したときに最初に確認すべきは「値引きの増加」か「原価の上昇」かです。前者はCRMの商談データで値引き率の推移を追うことで早期発見できます。

営業利益率

計算式: 営業利益 ÷ 売上高 × 100

日常業務全体の収益力を示します。中小企業全体の平均は2〜3%程度ですが、業種によって大きく異なります。粗利率は高いのに営業利益率が低い場合、販管費(特に人件費・広告費)の膨張が原因です。

ROE(自己資本利益率)

計算式: 当期純利益 ÷ 自己資本 × 100

株主が出資した資本に対して、どれだけの利益を生み出したかを示します。一般的に8〜10%以上が目安とされています。ROEが低い場合、利益率の低さ、あるいは自己資本が過剰(資本効率が悪い)なことが原因です。

ROA(総資産利益率)

計算式: 当期純利益 ÷ 総資産 × 100

保有しているすべての資産(自己資本+借入金)に対する利益率を示します。5%以上が目安とされています。ROAが低い場合、資産が過剰か、あるいは資産の活用効率が低いことを意味します。

安全性指標——財務の健全性を測る

自己資本比率

計算式: 純資産 ÷ 総資産 × 100

財務安全性の基本指標です。一般的に40%以上が健全で、20%を下回るとリスクが高まるとされています。銀行融資の際にも重視される指標であり、特に融資を検討している企業は定期的に確認が必要です。

流動比率

計算式: 流動資産 ÷ 流動負債 × 100

1年以内に現金化できる資産で、1年以内に返済すべき負債を賄える比率を示します。200%以上が安全圏とされています。100%を下回ると、短期の支払い能力に問題がある可能性があります。

負債比率(D/Eレシオ)

計算式: 有利子負債 ÷ 自己資本 × 100

自己資本に対する借入金の比率です。100%以下が望ましく、200%を超えると財務リスクが高いとされています。成長投資のための借入は許容されますが、返済能力(営業CF)との比較が重要です。

インタレスト・カバレッジ・レシオ

計算式: 営業利益 ÷ 支払利息

支払利息を何倍の営業利益で賄えるかを示します。1倍を下回ると本業の利益で利息を払えない状態であり、財務危機のシグナルです。3倍以上が安全圏とされています。

効率性指標——資産の使い方を測る

総資産回転率

計算式: 売上高 ÷ 総資産

保有する資産を使って売上をどれだけ効率的に生み出しているかを示します。業種によって水準は異なりますが、1.0以上が目安です。低い場合は資産の過剰保有や、資産の活用不足が原因です。

売掛金回転日数

計算式: 売掛金残高 ÷ 日商額(年間売上 ÷ 365)

売掛金を現金に変換するのに何日かかるかを示します。回転日数が短いほど、資金の回収が速いことを意味します。業種によって異なりますが、長期化(延長傾向)はキャッシュフロー悪化のシグナルです。

在庫回転日数

計算式: 棚卸資産残高 ÷(売上原価 ÷ 365)

在庫が販売されるまでの平均日数を示します。在庫回転日数が長いと、現金が在庫に寝ている状態であり、資金効率が悪くなります。

DuPont分析——ROEを3要素に分解して原因を特定する

ROEは「結果指標」であり、単独で見ても改善アクションにつながりません。ROEを構成する3つの要素に分解するのがDuPont分析です。

ROE = 売上高利益率 × 総資産回転率 × 財務レバレッジ

- 売上高利益率(当期純利益 ÷ 売上高): 利益を生む力

- 総資産回転率(売上高 ÷ 総資産): 資産の活用効率

- 財務レバレッジ(総資産 ÷ 自己資本): 借入の活用度

この3要素のうち「どこが変動したか」を特定することで、ROEの変化に対して的確なアクションを打てるようになります。

DuPont分析の実践例

年商5億円のコンサルティング企業で、ROEが15%から8%に低下したケースを考えます。DuPont分解の結果、売上高利益率は12%で前年と同水準を維持していましたが、総資産回転率が1.8から1.1に低下していました。財務レバレッジにも大きな変動はありません。

原因を掘り下げると、売掛金の回収サイクルが大幅に長期化しており、DSO(売掛金回転日数)が45日から82日に悪化していました。大口顧客の支払いサイトが延長されたことが主因です。DSO改善のために請求サイクルの見直しと入金条件の再交渉を行った結果、翌期にはDSOが55日に改善し、ROEも12%まで回復しています。

このように、ROEの低下を「利益率の問題か、資産効率の問題か、レバレッジの問題か」に切り分けることで、闇雲なコスト削減ではなく原因に直結した対策を講じられます。

指標悪化時の判断フロー——意思決定ツリー

財務指標が悪化したとき、「何から手をつけるか」を体系的に判断するフレームワークを紹介します。

粗利率が低下している場合

粗利率の低下は、売上単価の下落か原価の上昇のいずれかが原因です。まず原価内訳を確認します。

- 変動費率が上昇している場合 → 仕入れ単価の上昇か、値引き販売の増加が原因。仕入先との単価交渉、または代替仕入先の検討が第一手

- 固定費比率が上昇している場合 → 売上が減少しているのに固定費が据え置かれている状態。固定費の棚卸(不要なSaaS契約・未稼働の設備リース等の洗い出し)が優先

営業利益率が低下している場合

粗利率が維持されているのに営業利益率が低下していれば、販管費の膨張が原因です。販管費の内訳を「人件費・広告費・地代家賃・その他」に分解し、前年比で10%以上増加している項目を特定します。

流動比率が低下している場合

流動比率の低下は、短期借入金の増加か、売掛金・在庫の減少(現金化の遅れ)のいずれかです。売掛金回転日数と在庫回転日数を併せて確認し、回転が遅化している項目から改善に着手します。

財務指標の優先順位——何から始めるか

経営者がすべての指標を同時に追うのは現実的ではありません。以下の優先順位で段階的に管理指標を増やすことを推奨します。

フェーズ1(まず把握すべき3指標):

- 売上総利益率(粗利率): 月次で前月比・前年同月比を確認。5ポイント以上の低下で原価内訳の確認をトリガーとする

- 営業利益率: 粗利率との乖離が拡大している場合、販管費の膨張を示すシグナル

- 流動比率: 150%を下回ったら、売掛金回転日数と短期借入金の推移を確認

フェーズ2(安定後に追加する3指標):

- 自己資本比率: 前年比5ポイント以上の低下で、負債構造の見直しを検討

- 売掛金回転日数: 業界平均+15日を超えたら、請求・回収プロセスの改善に着手

- ROA: 5%を下回り低下傾向にある場合、遊休資産の洗い出しを実施

フェーズ3(成熟後に追加する3指標):

- ROE: DuPont分析で3要素に分解し、変動要因を特定

- 総資産回転率: 業界平均との比較で資産効率の位置づけを把握

- インタレスト・カバレッジ・レシオ: 3倍を下回ったら、借入条件の見直しを金融機関と協議

CRMデータとの連動で先行予測を行う

財務指標は「過去の結果」ですが、CRMのパイプラインデータ(受注確度・見込み金額・クロージング予定日)を活用すると、粗利率や売掛金回転日数の着地を先行予測できます。財務諸表とCRMの連携については財務諸表の読み方|経営者が最低限知るべきBS・PL・CFの構造と見方も参照してください。

まとめ

財務分析指標は「収益性(利益)」「安全性(財務体力)」「効率性(資産活用)」の3カテゴリで整理する。まず粗利率・営業利益率・流動比率の3つから把握を始めるスモールスタートが有効。

実践にあたっては、以下のポイントを押さえておくことが大切です。

- 各指標は単年度の絶対値より、時系列トレンドと業界比較で判断することが重要

- 売掛金回転日数・在庫回転日数はキャッシュフロー管理と直結する効率性指標

- CRMのパイプラインデータと財務指標を連動させると予測精度が大幅に向上する

よくある質問

Q: 業種によって財務指標の目安はどう変わりますか?

A: 大きく変わります。例えば粗利率は卸売業で10〜20%台、IT・コンサルで50〜70%台と大きく異なります。中小企業庁の「中小企業実態基本調査」では業種別の平均値が公表されており、自社の位置づけを確認する際に活用できます。指標の絶対値より「業界平均との乖離」と「時系列での変化」を重視することがポイントです。

Q: ROEとROAはどちらが重要ですか?

A: 目的によって異なります。ROEは株主(出資者)の視点での資本効率を示し、ROAは経営者の視点での全資産活用効率を示します。中小企業の経営者にとっては、財務レバレッジ(借入)の影響を受けるROEより、借入を含めた全資産の使い方を示すROAの方が実態を反映しやすいケースが多いです。

Q: 財務指標の改善で最も効果的なアクションは何ですか?

A: 最初のアクションとして最も効果的なのは「粗利率の改善」です。粗利率が上がると、販管費が変わらなくても営業利益率・ROAが連動して改善します。価格見直し・低収益製品の廃止・原価最適化の3つのうち、自社の状況に合ったものから着手することをお勧めします。

Q: 財務指標はどのツールで管理すればいいですか?

A: freeeなどのクラウド会計ソフトを使えば、主要な財務指標を自動計算・グラフ化できます。CRMとの連携では、HubSpotのダッシュボードに売上予実・パイプライン進捗を組み込み、財務指標の先行指標として活用することが実務的に有効です。

StartLinkのHubSpot × freee連携による財務指標ダッシュボード構築サポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。「Sync for freee」でfreeeの実績データをHubSpotに取り込み、HubSpotダッシュボード上で売上総利益率・営業利益率・売掛金回転期間などの主要財務指標を、CRMの先行指標(パイプライン進捗)と並べて確認できる設計のご相談を承っています。Claude Codeエージェントを使った月次モニタリングの自動化もご提案可能です。財務分析業務のアウトソースや記帳・決算業務の代行は対応範囲外ですが、「CRMと会計を繋いで財務指標をダッシュボードで追いたい」というご相談はお気軽にどうぞ。

あわせて読みたい