「月次決算は出しているが、どの事業が儲かっているかわからない」「会計データはあるのに、経営判断に使えていない」——これは管理会計が導入されていない企業に共通する課題です。

管理会計(Management Accounting)とは、経営者や管理者の意思決定を支援するために、社内向けに作成する会計情報です。税務申告のための財務会計とは異なり、フォーマットや基準に決まりはなく、経営判断に役立つ形で自由に設計できます。

本記事では、中小企業が管理会計を段階的に導入するためのステップを解説します。

本記事は「中小企業の予算管理|基本の進め方とExcel脱却のタイミング」シリーズの一部です。

本記事はStartLinkの「経営管理DX完全ガイド」関連記事です。

この記事でわかること

- 管理会計と税務会計の違い — 目的・使い方・対象がまったく異なる2つの会計の基本を整理します

- 4段階で始める管理会計 — 部門別の損益把握から予実管理まで、段階的に導入する進め方を解説します

- よくある3つの失敗パターン — 配賦ルールにこだわりすぎる、入力が大変すぎる、作っただけで活用しないなどの落とし穴を紹介します

- CRMと管理会計の連携 — 顧客ごとにどれだけ儲かっているか、収益性を分析する方法を解説します

管理会計の導入ステップについて理解を深めたい方に、特に参考になる内容です。

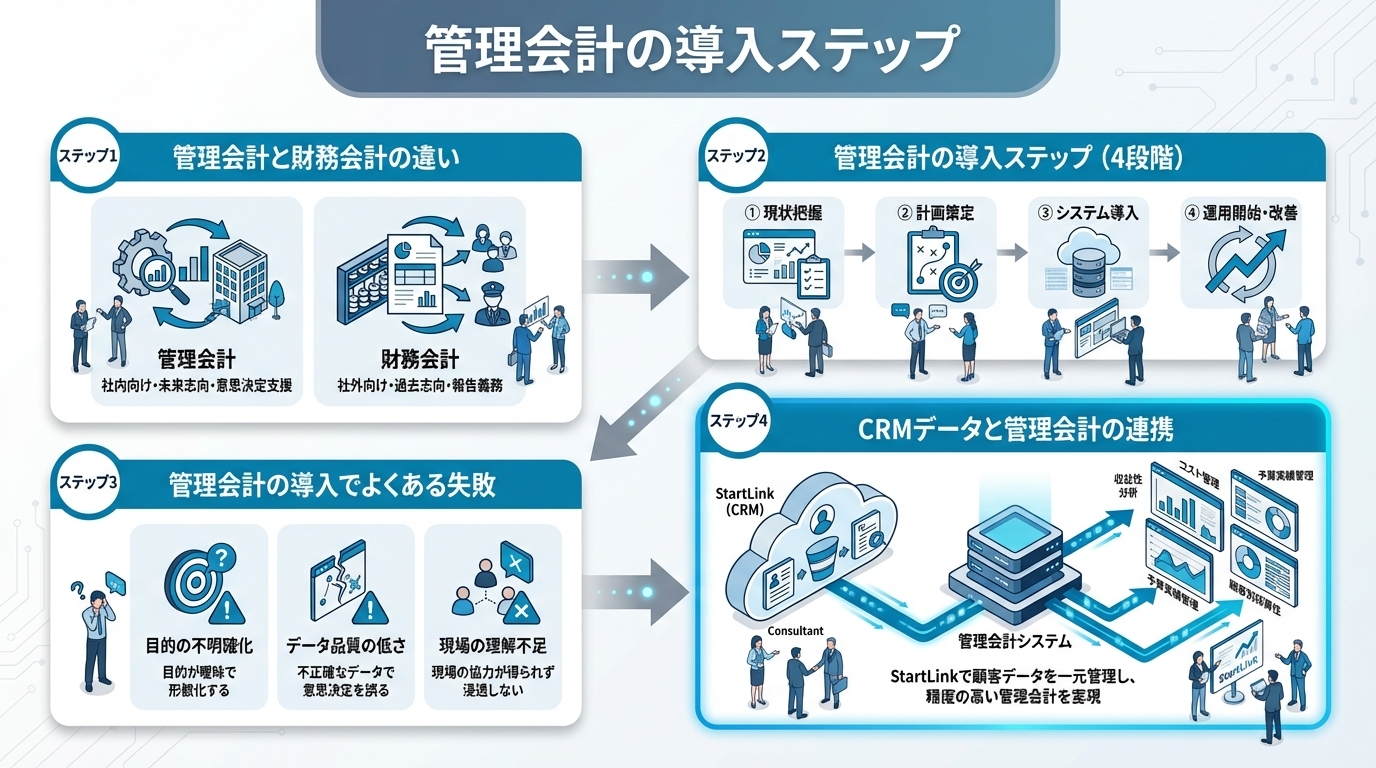

管理会計と財務会計の違い

| 項目 |

財務会計 |

管理会計 |

| 目的 |

外部報告(税務・株主) |

内部意思決定 |

| 対象 |

全社一括 |

部門別・セグメント別 |

| 基準 |

会計基準・税法に準拠 |

自由に設計可能 |

| 頻度 |

年次(上場企業は四半期) |

月次・週次・日次 |

| 視点 |

過去の実績記録 |

未来の意思決定支援 |

| 担い手 |

経理部門 |

経営企画・FP&A |

詳しくは管理会計と財務会計の違いで解説しています。

管理会計の導入ステップ(4段階)

Phase 1:部門別損益の可視化(導入期)

管理会計の第一歩は、事業部門別またはサービスライン別にP/Lを分けることです。

手順:

- 事業を損益単位(プロフィットセンター)に分類する

- 売上を各プロフィットセンターに直接紐づける

- 直接費(原価・外注費等)を各部門に配分する

- 間接費(家賃・管理部門人件費等)の配賦ルールを決める

- 部門別P/Lを月次で作成する

配賦ルールの例:

| 間接費 |

配賦基準 |

根拠 |

| オフィス家賃 |

占有面積比 |

使用面積に応じて配分 |

| 管理部門人件費 |

売上比 |

売上規模に応じて配分 |

| システム費用 |

人数比 |

利用人数に応じて配分 |

Phase 2:予実管理の導入(運用期)

部門別損益が見えたら、次は予算との比較(予実管理)を導入します。予実管理のExcel脱却ガイドでは、Excelベースの予実管理から脱却するタイミングと方法を解説しています。

- 年度の部門別予算を策定する

- 月次で予算と実績を比較する

- 差異が大きい項目の原因を分析する

- 分析結果を翌月のアクションに反映する

Phase 3:限界利益分析の導入(分析期)

限界利益(売上 - 変動費)の分析を導入することで、「追加受注を取るべきかどうか」「価格をいくらまで下げられるか」といった判断ができるようになります。

限界利益 = 売上高 - 変動費

限界利益率 = 限界利益 ÷ 売上高 × 100

損益分岐点売上 = 固定費 ÷ 限界利益率

限界利益の計算と活用で詳しく解説しています。

Phase 4:セグメント分析の高度化(発展期)

部門別だけでなく、以下の複数の切り口でセグメント分析を行います。部門別損益計算の方法では、配賦ルールの設計から月次レポートの作成まで詳しく解説しています。

| 分析軸 |

例 |

目的 |

| 顧客別 |

顧客ごとの売上・原価・利益 |

優良顧客の特定 |

| プロジェクト別 |

案件ごとの収益性 |

赤字案件の早期発見 |

| 製品・サービス別 |

商品ラインごとの収益性 |

ポートフォリオ最適化 |

| チャネル別 |

販売チャネルごとの効率 |

マーケ投資の最適化 |

管理会計の導入でよくある失敗

失敗1:配賦にこだわりすぎる

間接費の配賦ルールを完璧にしようとすると、議論が終わりません。最初は「80点の精度」で十分です。配賦ルールは運用しながら改善すればよいのです。

失敗2:データ入力の負荷が高すぎる

管理会計のために現場の入力負荷が増えると、データの質が低下します。可能な限り、会計ソフトやCRMのデータを自動連携で取得する仕組みにしましょう。

失敗3:作っただけで活用しない

管理会計レポートを作成しても、経営会議で活用しなければ意味がありません。経営会議アジェンダの設計で述べたように、管理会計データを経営会議のアジェンダに組み込むことが活用の鍵です。

CRMデータと管理会計の連携

管理会計の精度を大きく向上させるのが、CRMデータとの連携です。HubSpotなどのCRMに蓄積された営業データを管理会計に取り込むことで、以下の分析が可能になります。

- 顧客別収益性分析:CRMの顧客データと会計の売上・原価データを紐づけ、LTV(顧客生涯価値)をベースにした収益分析

- 営業活動のROI分析:営業工数(CRMの活動ログ)と受注額を比較し、営業活動の費用対効果を算出

- パイプライン予測と予算の連動:営業パイプラインの加重予測を売上予算に反映し、予実管理の精度を向上

管理会計は導入すれば終わりではなく、経営フェーズに合わせて進化させていくものです。まずはPhase 1の部門別損益から始め、データの蓄積とともに分析の深度を上げていきましょう。

CRMで実現する管理会計の導入ステップ

管理会計の導入ステップを実務に落とし込むには、CRMツールの活用が不可欠です。詳しくは「経営ダッシュボードの作り方|KPIを一覧で可視化する設計手順」で解説しています。

次のステップ

管理会計に取り組むなら、CRMツールの活用が効果的です。以下の記事でHubSpotを使った具体的な実践方法を解説しています。

HubSpot ゴールドパートナーが開発・提供

HubSpotと会計ソフトの連携には、HubSpotゴールドパートナーのStartLinkが開発する連携アプリが利用できます。freee会計とはSync for freee、マネーフォワード クラウドとはSync for Money Forwardで、取引情報からの見積書・請求書作成や取引先・品目の同期が可能です。主要なクラウド会計ソフトの双方に対応しているため、経理体制に合わせて選択できます。

まとめ

管理会計は内部意思決定用、財務会計は外部報告用であり、目的も基準もまったく異なる。部門別損益→予実管理→限界利益分析→セグメント分析の4段階で段階的に導入。

実践にあたっては、以下のポイントを押さえておくことが大切です。

- 配賦は80点の精度で十分であり、完璧を目指すと導入が進まない

- データ入力負荷を最小化し、会計ソフト・CRMからの自動連携を優先する

- CRMデータとの統合で顧客別収益性分析(LTV・CAC・限界利益)が実現可能

あわせて読みたい

よくある質問(FAQ)

Q1. 管理会計の導入は中小企業でも必要ですか?

必要です。財務会計だけでは「どの事業が儲かっているか」「経営判断に使える予測」が得られません。まずはPhase 1の部門別損益の可視化から始めて、データの蓄積とともに予実管理、限界利益分析と段階的に深度を上げていくアプローチが現実的です。

Q2. 配賦ルールはどのくらいの精度で設計すべきですか?

最初は80点の精度で十分です。配賦にこだわりすぎると議論が終わらず導入が進みません。因果関係・簡便性・一貫性の3原則に基づいて設計し、運用しながら改善する姿勢が重要です。

Q3. 管理会計の導入で最も注意すべき失敗パターンは何ですか?

「作っただけで活用しない」パターンが最も多い失敗です。管理会計レポートは経営会議のアジェンダに組み込んで初めて意味を持ちます。現場のデータ入力負荷を最小化し、会計ソフトやCRMからの自動連携を優先することも定着の鍵です。

StartLinkのHubSpot × freee連携によるデータ統合サポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。HubSpotの案件パイプラインをマスターデータとし、「Sync for freee」でfreeeと連携することで、売上・粗利・顧客別収益性といった管理会計に必要な数字をリアルタイムに拾える環境づくりをご提案しています。Claude Codeエージェントを活用した月次レポート作成の自動化もご相談可能です。管理会計制度そのものの設計(勘定科目体系・配賦ルール・予算編成プロセス)や記帳・決算業務の代行は対応範囲外ですが、「CRMと会計を繋げて経営判断に使える状態にしたい」というご相談はお気軽にどうぞ。

経営管理の理解をさらに深めるために、管理会計と財務会計の違いもあわせてご覧ください。また、限界利益の計算方法と経営への活用も関連するテーマを扱っています。