サブスクリプションモデルへの転換は単なる課金方法の変更ではなく、ビジネス構造全体を「売って終わり」から「継続的な価値提供」に転換する取り組みです。Adobe社は転換後3年でARRが転換前を上回り現在年間約200億ドルの収益を達成しており、価値の再定義→価格設計→解約率管理→LTV最大化の4段階で進めるのが実践的です。

「毎月の売上がゼロから始まるので、営業チームが常に新規受注のプレッシャーにさらされている」「受託開発の案件が終わると売上が急落する」——売り切り型ビジネスが抱えるこうした構造的課題を解決するのが、サブスクリプション(定額課金)モデルへの転換です。

サブスクリプションモデルとは、顧客に継続的な価値を提供し、定期的な対価を得るビジネスモデルです。SaaSだけでなく、製造業・コンサルティング・メディアなど幅広い業種で適用が進んでいます。

この記事では、売り切りモデルからサブスクリプションモデルへの移行プロセスを、価格設計・解約率管理・LTV最大化・顧客成功の仕組みづくりまで実務レベルで解説します。

この記事でわかること

売り切りモデルからサブスクリプションへの転換を検討している経営者・事業責任者に向けた記事です。

- 売り切りとサブスクの根本的な違い — 収益の安定性やコスト回収など6つの観点で両モデルを比較し、切り替えを検討すべきサインを示します

- サブスク転換の4段階の進め方 — 価値の再定義から価格設計、解約防止、顧客単価の最大化まで、AdobeやコマツのJASAの事例とともに解説します

- 解約率を下げる方法 — オンボーディング失敗や価値が実感できないなど、解約の5つの原因とその対策を紹介します

- 顧客1人あたりの売上を最大化する方法 — アップセルやクロスセルの戦略と、SlackのNRR 143%達成事例を紹介します

「売り切りモデルからサブスクリプションへの転換を検討している」「リカーリング収益モデルの設計方法を知りたい」「転換期のキャッシュフロー管理が不安」とお悩みの経営者の方に向けて、特にお読みいただきたい内容です。

本記事は「経営戦略フレームワーク完全ガイド|実務で使える10の戦略ツール」シリーズの一部です。

本記事はHubSpotゴールドパートナーのStartLinkの「経営管理DX完全ガイド」関連記事です。

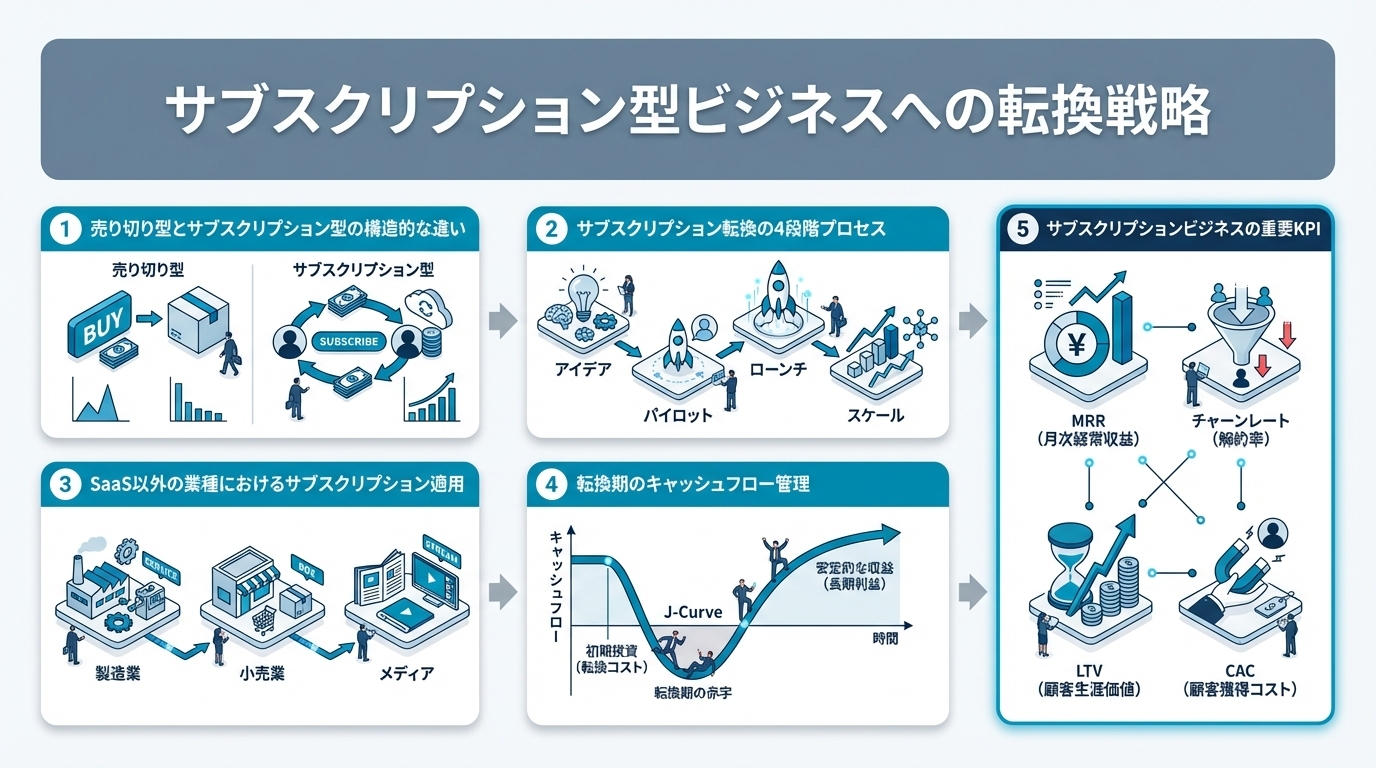

売り切り型とサブスクリプション型の構造的な違い

売り切りモデルとサブスクリプションモデルでは、事業の構造が根本的に異なります。

| 項目 |

売り切り型 |

サブスクリプション型 |

判定 |

| 収益の安定性 |

毎月ゼロからスタート |

MRR(月次経常収益)が積み上がる |

サブスク優位 |

| 顧客獲得コスト回収 |

初回販売で即回収 |

複数月かけて回収 |

売り切り優位(短期) |

| 顧客との関係 |

販売時点で完結 |

長期的な関係構築が必須 |

サブスク優位(LTV最大化) |

| 重要KPI |

受注件数、受注金額 |

MRR、解約率、LTV、NRR |

サブスクの方が管理指標が多い |

| 投資回収の構造 |

短期回収 |

先行投資→長期回収 |

資金体力で選択 |

| スケールの難易度 |

営業人員に比例 |

テクノロジーで効率化可能 |

サブスク優位 |

Adobe社は2013年に買い切り型のCreative Suite(約20万円/本)からCreative Cloud(月額約6,000円)に転換しました。転換直後は売上が一時的に落ち込みましたが、3年後にはARR(年間経常収益)が転換前の売上を上回り、現在では年間約200億ドルのサブスクリプション収益を上げています。

転換を検討すべきシグナル

- 売上の季節変動が大きく、キャッシュフロー管理が困難

- 顧客の継続利用が見込めるのに、一度きりの取引で終わっている

- 競合がサブスクリプションモデルを導入し、価格優位を確立しつつある

- 顧客のフィードバックを製品改善に活かす仕組みがない

サブスクリプション転換の4段階プロセス

Stage 1: 価値の再定義——「何を売るか」から「どんな成果を届けるか」へ

サブスクリプションモデルでは、「製品の所有権を売る」のではなく、「成果やサービスを継続的に提供する」という価値提案が必要です。

| 売り切り時の価値提案 |

サブスク時の価値提案 |

| ソフトウェアの販売 |

常に最新機能を使える環境の提供 |

| コンサルティングレポートの納品 |

継続的なアドバイザリーと伴走支援 |

| 機械の販売 |

稼働率を保証するマネージドサービス |

| 研修プログラムの提供 |

年間を通じた人材育成プラットフォーム |

コマツ(KOMTRAX)は建設機械にIoTセンサーを搭載し、単なる「機械の販売」から「稼働データに基づくメンテナンス・最適化サービス」に価値提案を転換しました。

Stage 2: 価格設計——3つの課金モデルと価格帯の決め方

サブスクリプションの価格設計には、主に3つの課金モデルがあります。

| 課金モデル |

内容 |

適するケース |

推奨度(BtoB) |

| 定額制 |

月額/年額の固定料金 |

シンプルなサービス、ユーザー数が少ない |

初期導入向き |

| 従量課金 |

使用量に応じた課金 |

インフラ系、APIサービス |

API・プラットフォーム向き |

| ティアド(段階制) |

機能やユーザー数で複数プラン |

BtoB SaaS(Starter / Pro / Enterprise) |

最も推奨 |

BtoB SaaSではティアド方式が最も一般的です。設計のポイントは以下の3つです。

- エントリープランのハードルを下げる: 月額1〜3万円程度で導入できるプラン。まずは小さく始めてもらい、価値を実感してもらう

- アップグレードのトリガーを明確にする: 「ユーザー数○名以上」「自動化○件以上」など、上位プランが必要になる条件を設計

- 年額契約のインセンティブ: 年払いで10〜20%ディスカウント。キャッシュフローの安定化と解約率の低減に寄与

価格設定の詳細手法はBtoBの価格戦略で解説しています。

Stage 3: 解約率(チャーン)の管理——サブスクの生命線

サブスクリプションモデルにおいて、解約率(チャーンレート)はビジネスの生死を分ける指標です。

解約率のベンチマーク

| セグメント |

月次解約率の目安 |

年次解約率の目安 |

| エンタープライズSaaS |

0.5〜1.0% |

5〜10% |

| SMB向けSaaS |

2.0〜5.0% |

20〜50% |

| BtoC サブスク |

5.0〜10.0% |

50%以上 |

月次解約率3%は一見小さく見えますが、年間では約30%の顧客が離脱します。100社獲得しても30社が離れる状態では、新規獲得の努力が解約で相殺されてしまいます。

解約の構造的原因と対策

| 原因 |

対策 |

| オンボーディング失敗 |

導入後30日以内のキックオフ・目標設定・初期設定支援 |

| 価値の非実感 |

利用状況のモニタリング、非アクティブユーザーへのプロアクティブ接触 |

| 担当者の退職 |

複数ユーザーの利用促進、組織としての定着 |

| 競合への乗り換え |

定期的なビジネスレビュー、エンゲージメントの維持 |

| 予算削減 |

ROIの定期的な可視化、経営層への価値報告 |

Stage 4: LTV最大化——「獲得」から「拡大」への転換

LTV(顧客生涯価値)= 平均月額単価 × 平均利用月数 × 粗利率

LTVを最大化するには、以下の3つのレバーがあります。

- 解約率の低減: 平均利用月数を延ばす(前述のチャーン対策)

- アップセル・クロスセル: 月額単価を上げる(上位プランへの移行、追加サービスの販売)

- NRR(Net Revenue Retention)の最大化: 既存顧客からの収益が前年比で成長する状態

NRRが100%を超えていれば、新規獲得がゼロでも既存顧客だけで収益が成長します。Slackは上場時にNRR 143%を達成しており、これは既存顧客の利用拡大だけで前年比43%の収益成長を実現していたことを意味します。

SaaS以外の業種におけるサブスクリプション適用

サブスクリプションモデルはSaaS企業だけのものではありません。

| 業種 |

サブスクの形態 |

事例 |

| 製造業 |

保守メンテナンス契約、消耗品の定期配送 |

コマツ KOMTRAX、リコー(複合機保守) |

| コンサルティング |

月額アドバイザリー契約 |

顧問契約、マーケティング支援月額プラン |

| メディア |

デジタルコンテンツの定額配信 |

日経電子版、NewsPicks |

| 小売 |

定期購入、会員制サービス |

Costco会員制、Amazon Prime |

| 教育 |

オンライン学習プラットフォーム |

Udemy Business、Schoo |

製造業で注目されているのが成果報酬型サブスクリプションです。機械を「販売」するのではなく、稼働時間や生産量に応じた課金にすることで、顧客のリスクを下げつつ継続的な収益を確保します。

転換期のキャッシュフロー管理

売り切りからサブスクへの転換期には、一時的に売上が減少するケースが多いです。

転換期の財務的課題と対策

| 課題 |

対策 |

| 初期の売上減少 |

段階的移行(新規のみサブスク化、既存顧客は猶予期間を設ける) |

| CAC回収の長期化 |

年額契約の推進、前払いディスカウントの提供 |

| 投資負担の増大 |

カスタマーサクセスチームの段階的構築 |

Adobe社の場合、転換発表後の2〜3四半期は売上が前年比で低下しましたが、経営陣が投資家に対してMRRの成長トレンドを丁寧に説明し、株価の回復と長期成長につなげました。

サブスクリプションビジネスの重要KPI

サブスクリプションモデルでは、売り切りモデルとは異なるKPIが重要になります。

| KPI |

計算式 |

目安 |

| MRR |

月次経常収益 |

前月比5〜10%成長 |

| ARR |

年間経常収益(MRR × 12) |

— |

| 月次チャーンレート |

解約顧客数 ÷ 月初顧客数 |

2%以下 |

| NRR |

(前月MRR + 拡張 - 縮小 - 解約)÷ 前月MRR |

110%以上 |

| LTV |

ARPU × 平均利用月数 × 粗利率 |

CAC の 3倍以上 |

| CAC |

営業マーケコスト ÷ 新規獲得数 |

LTVの1/3以下 |

| CAC回収期間 |

CAC ÷ 月次粗利 |

12ヶ月以内 |

これらのKPIをダッシュボードでリアルタイムに可視化し、月次でレビューする仕組みを構築することが、サブスクリプションビジネスの成功には不可欠です。

まとめ

- サブスクリプション転換は課金方法の変更ではなく、ビジネス構造全体を「継続的な価値提供」に転換する取り組み

- 月次解約率2%以下を達成してから新規獲得に投資するのが正しい順序

- LTV/CAC比率3倍以上・CAC回収期間12ヶ月以内が健全なSaaSの目安

- 全面転換が難しければ新規顧客のみサブスク提供にする段階的アプローチが現実的

まずは既存サービスの中から「顧客が継続的に価値を感じている部分」を特定し、その部分をサブスクリプション化するところから始めましょう。全面転換が難しければ、新規顧客のみサブスク提供にし、既存顧客は猶予期間を設ける段階的アプローチが現実的です。

ビジネスモデル全体の設計方法はビジネスモデルの設計方法で、BtoBの価格戦略はBtoBの価格戦略で解説しています。

よくある質問(FAQ)

Q1. 売り切りとサブスクの両方を併存させることは可能ですか?

可能です。初期導入費(セットアップ費用)+月額のサブスクリプションというハイブリッドモデルは、BtoB SaaSで広く採用されています。初期費用でCAC回収の一部を早め、月額課金で長期収益を確保する設計です。

Q2. サブスクリプション化に必要な最低限のシステム基盤は何ですか?

最低限必要なのは、顧客管理(誰が何のプランをいつから利用しているか)、請求管理(定期請求の自動化)、利用状況の把握(どの機能をどれだけ使っているか)の3つです。スプレッドシートで管理し始めると、顧客数が50社を超えたあたりで破綻するため、早い段階から仕組み化することを推奨します。

Q3. 解約率が高い状態で新規顧客を増やしても意味がないのでしょうか?

その通りです。穴の空いたバケツに水を注ぐ状態です。月次解約率が5%の場合、100社獲得しても年末には約54社しか残りません。まず解約率を2%以下に下げることを優先し、その上で新規獲得に投資するのが正しい順序です。

Q4. BtoB企業のサブスク転換で、既存顧客への説明はどうすべきですか?

「値上げ」ではなく「サービス拡充」として伝えることが重要です。サブスク化に伴い、これまで別料金だったサポート・アップデート・新機能を含める形にし、顧客が受け取る価値を明確に増やしましょう。移行猶予期間(6〜12ヶ月)を設けることも効果的です。

経営管理の理解をさらに深めるために、創業時に入れるべきSaaSツール一覧もあわせてご覧ください。また、スタートアップの営業も関連するテーマを扱っています。