「うちの会社は原価管理なんてほとんどしていない」——コンサルティング会社やITサービス企業の経営者から、こうした声をよく聞きます。製造業なら材料費・加工費・製造間接費といった原価の構成がわかりやすいですが、サービス業では「何が原価なのか」が見えにくく、原価管理の仕組みを整えられていないケースが多いのが実態です。

しかし、原価管理ができていないということは、どの案件が儲かっていて、どの顧客が実は赤字なのかを把握できていないということです。売上が伸びても利益率が改善しない、あるいは特定の顧客対応でチームが疲弊しているのに利益が薄いといった問題は、原価の「見えにくさ」から生じていることがほとんどです。

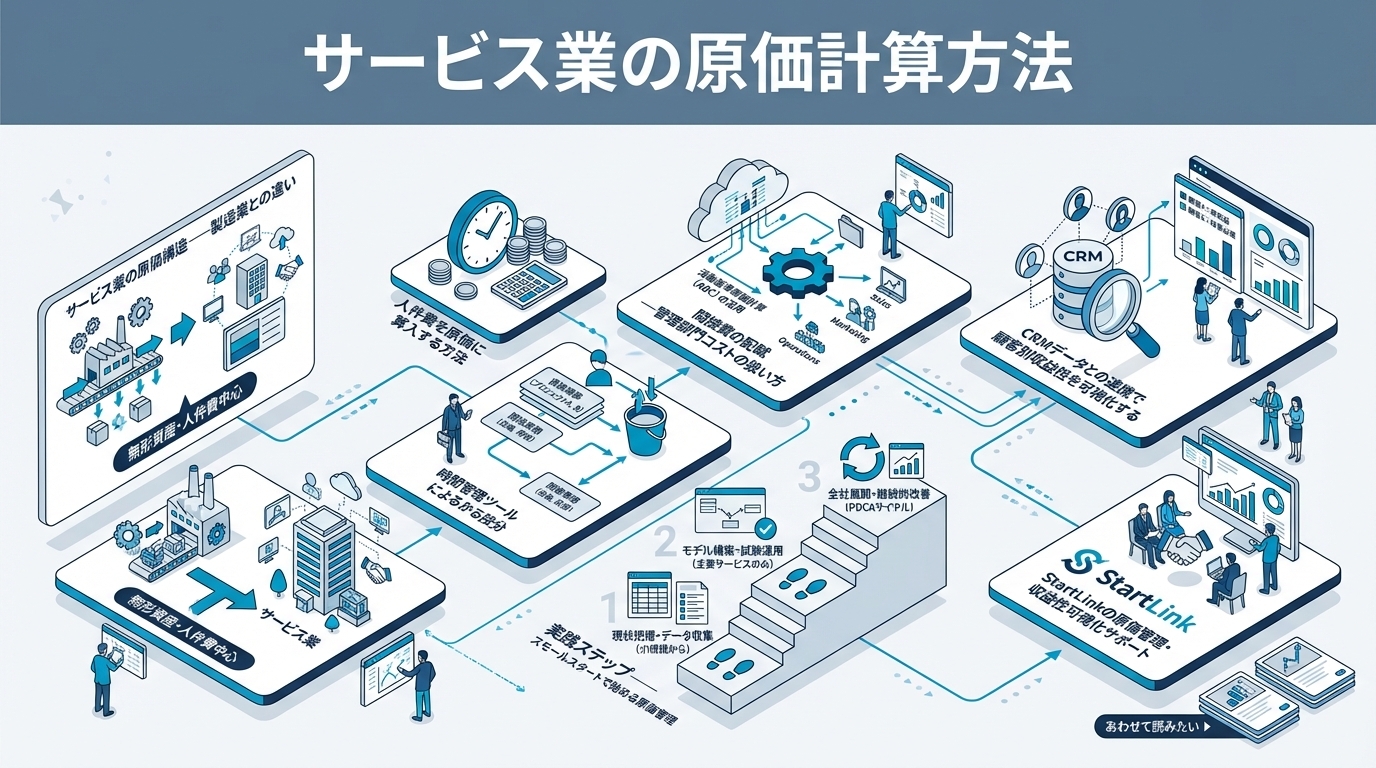

この記事では、サービス業・BtoB企業の経営者や原価担当者に向けて、製造業とは異なるサービス業特有の原価構造を整理し、人件費を中心とした実践的な原価計算の方法を解説します。 関連するトピックを横断的にまとめた原価計算完全ガイドもあわせてご覧ください。

この記事でわかること

サービス業特有の原価構造を理解し、人件費・外注費・間接費を正しく計算する方法を実務視点で解説します。製造業の手法をそのまま適用できないサービス業のために、スモールスタートで始められる原価管理の全体像がつかめます。

- サービス業の原価が製造業と根本的に異なる理由 — 製造業の原価計算は「材料費+労務費+製造間接費=製造原価」という式が基本です。

- 人件費を原価として計算するための基本的な考え方と手順 — サービス業の原価計算の中核は、社員の人件費を案件・プロジェクト単位に配賦することです。

- 間接費・共通費をプロジェクトや顧客に配賦する方法 — 人件費の配賦だけでなく、間接費(オフィス賃料・管理部門コスト・共通ツール費等)をどう案件に配賦するかも重要な論点です。

- CRMデータと連携させた顧客別収益性の可視化手法 — HubSpotの商談(Deals)には案件名・受注金額・担当者・クローズ日等の情報が記録されています。

- スモールスタートで始める原価管理の実践ステップ — 原価管理の仕組みを一気に構築しようとすると挫折します。まず最初は「売上トップ5案件の原価を計算してみる」だけで十分です。

対象読者: サービス業・BtoB企業の経営者、経営企画担当者、原価管理の仕組みをこれから整備したい管理部門担当者

サービス業の原価構造——製造業との違い

製造業の原価計算は「材料費+労務費+製造間接費=製造原価」という式が基本です。材料の仕入れコストや加工時間が物理的に計測できるため、製品単位の原価を比較的正確に把握できます。

一方、サービス業の原価構造は大きく異なります。コンサルティング会社、ITサービス会社、広告代理店、士業事務所などのサービス業では、原価の大部分を人件費が占め、材料費はほぼ存在しません。

| 原価項目 |

製造業 |

サービス業 |

| 材料費 |

大きい(原価の40〜70%) |

ほぼゼロ |

| 人件費(直接労務費) |

製造工程の作業員 |

コンサルタント・エンジニアの稼働時間 |

| 外注費 |

製造委託 |

業務委託・パートナー費用 |

| 間接費 |

工場の水道光熱費・設備費 |

オフィス賃料・管理部門コスト |

| 特殊コスト |

設備投資・減価償却 |

ライセンス費・ツール費用 |

サービス業における原価の核心は「人の時間コスト」です。エンジニアがある案件に100時間費やしたとき、その100時間分の人件費がその案件の直接原価になります。これを正確に把握するためには、工数管理(誰がどの案件に何時間使ったか)が不可欠です。

変動費と固定費の考え方

サービス業の費用をさらに整理すると、変動費と固定費という区分で考えることが重要です。

変動費(案件・売上に連動して増減する費用)

- 外注費・業務委託費

- 交通費・出張費(特定案件)

- SaaS・ツール費用(従量課金型)

固定費(案件の増減に関係なく発生する費用)

- 正社員の人件費(基本給・社会保険料)

- オフィス賃料

- 定額のSaaS契約費

一般的な製造業では人件費は変動費的に扱われることもありますが、サービス業では正社員の人件費は固定費として発生し、稼働率によって「有効に使われているか否か」が変わります。稼働率が下がれば下がるほど、固定費の回収が難しくなります。

人件費を原価に算入する方法

サービス業の原価計算の中核は、社員の人件費を案件・プロジェクト単位に配賦することです。具体的な計算手順を説明します。

ステップ1:時間単価(人月単価)の算出

まず、社員ひとりあたりの時間コストを計算します。

月間人件費 = 基本給 + 賞与月割り + 法定福利費(社会保険料)+ 通勤費

時間単価 = 月間人件費 ÷ 月間稼働時間

例として、月給40万円の社員(法定福利費込み月間コスト約52万円)が月160時間稼働する場合:

| 費用項目 |

月額 |

| 基本給 |

400,000円 |

| 法定福利費(約14%) |

56,000円 |

| 通勤費 |

15,000円 |

| 月間コスト合計 |

471,000円 |

| 時間単価(÷160時間) |

2,944円/時間 |

この時間単価をベースに、案件ごとの工数(時間数)を掛け合わせることで、案件別の人件費原価が計算できます。

ステップ2:工数管理の導入

時間単価が算出できても、社員がどの案件に何時間費やしたかを記録する仕組みがなければ計算できません。工数管理ツール(freeeの工数管理機能、Toggl、Clockify等)を使い、案件コードと紐づけた時間記録を習慣化します。

最初は「完璧な精度」を目指す必要はありません。まず記録を始め、月次で集計して案件別の工数実績を把握することが重要です。80点の精度で十分です。まずは始めることが大事で、精度は運用しながら上げていけます。

ステップ3:案件別原価の集計

| 案件名 |

担当者 |

工数(時間) |

時間単価 |

人件費原価 |

外注費 |

合計原価 |

| CRM導入支援案件 |

Aさん |

80h |

2,944円 |

235,520円 |

50,000円 |

285,520円 |

| コンサル案件 |

Bさん |

120h |

3,200円 |

384,000円 |

0円 |

384,000円 |

| 開発プロジェクト案件 |

Cさん・Dさん |

200h |

各2,800円 |

560,000円 |

100,000円 |

660,000円 |

これに売上(受注金額)を対比させることで、案件ごとの粗利と粗利率が計算できます。

間接費の配賦——管理部門コストの扱い方

人件費の配賦だけでなく、間接費(オフィス賃料・管理部門コスト・共通ツール費等)をどう案件に配賦するかも重要な論点です。

サービス業における間接費の代表例:

- オフィス賃料・光熱費

- 管理部門(経理・総務・人事)の人件費

- 全社共通のSaaS費用(Slack、Google Workspace等)

- 代表・マネージャーの時間コスト

間接費の配賦基準としてよく使われるのは、直接人件費比率法と売上比率法の2種類です。

直接人件費比率法: 間接費を直接人件費の比率で配賦する方法。直接作業の多寡に比例してコストを割り振るため、合理性が高い。

間接費配賦額 = 間接費総額 × (案件の直接人件費 ÷ 全案件の直接人件費合計)

売上比率法: 各案件の売上高の比率で間接費を按分する方法。計算が簡単だが、小規模案件でも高売上なら多く負担することになる。

自社の業態や管理コストの特性に合わせて選択してください。どちらを使うかより、一貫した基準で配賦し続けることが重要です。

CRMデータとの連携で顧客別収益性を可視化する

原価計算の設計ができたら、次はCRMツール(HubSpot等)の案件データと連携させることで、顧客別・案件別の収益性が可視化できるようになります。

HubSpotの商談(Deals)には案件名・受注金額・担当者・クローズ日等の情報が記録されています。これに工数管理データや外注費データを紐づけることで、案件ごとの売上・原価・粗利を一元管理できます。

CRMと原価データを連携した場合に得られる主な情報:

- 顧客別・案件別の粗利率ランキング

- 担当者別の稼働率と生産性(売上/人件費比率)

- 案件タイプ別(新規/継続/スポット)の収益性比較

- 失注案件の原価分析(事前調査・提案コストの回収状況)

「どの顧客が本当に利益を生み出しているか」「どの案件タイプが収益性が高いか」が見えてくると、営業優先度の判断や価格設定の見直しに活かせます。これはまさに、低収益案件の原因分析が重要という考え方の実践です。

実践ステップ——スモールスタートで始める原価管理

原価管理の仕組みを一気に構築しようとすると挫折します。まず最初は「売上トップ5案件の原価を計算してみる」だけで十分です。

第1段階(導入期): 主要メンバーの時間単価を算出し、月次工数記録を開始する。1〜2ヶ月のデータが揃ったら、案件別の人件費原価を試算する。

第2段階(定着期): 工数記録を全社に展開し、月次での原価集計レポートを作成する。間接費の配賦基準を決定し、案件別全体原価を把握する。

第3段階(高度化): CRMと原価データを連携させ、顧客別・営業担当者別の収益性レポートを経営会議に組み込む。受注前見積と実績原価の差異分析を行い、見積精度を向上させる。

まとめ

サービス業の原価は人件費が大半を占め、工数管理が原価計算の基盤となる。時間単価(月間人件費÷月間稼働時間)を算出し、案件別工数に掛け合わせることで案件別原価が計算できる

押さえておきたいポイントは以下の通りです。

- 間接費は直接人件費比率法または売上比率法で配賦し、一貫した基準を維持することが重要

- 原価管理の精度は80点でよく、まず記録を始めることが最優先

- CRMの案件データと原価データを連携させると、顧客別・担当者別の収益性が可視化される

- 原価管理の目的は「利益が出る仕組みを設計すること」であり、手作業の削減・自動化と組み合わせることで効果が最大化される

よくある質問

Q. 正社員の人件費は変動費と固定費のどちらで考えるべきですか?

サービス業では正社員の人件費は固定費として発生します。そのため、稼働率の管理が重要になります。稼働率が下がっても人件費は変わらないため、固定費回収のベースとなる売上高を確保することを意識した経営が必要です。

Q. フリーランスや業務委託への外注費はどのように原価計算すればよいですか?

外注費は特定の案件に直接紐づくため、変動費かつ直接費として処理します。案件コードに紐づけて請求書管理を行い、月次で案件別に集計することで正確な原価計算が可能です。

Q. 工数管理ツールは何を使えばよいですか?

freeeの工数管理機能、Toggl Track、Clockify等が代表的です。重要なのは案件コードと紐づけた時間記録ができることです。まずは表計算で始め、データが蓄積されてから専用ツールに移行するのも一つの方法です。

Q. 原価管理のデータはどのくらいの頻度で確認すればよいですか?

月次での確認を基本とすることをお勧めします。月次P/Lと合わせて案件別・顧客別の収益性を経営者が確認する習慣をつけると、早期に問題案件を検知できます。四半期レビューで傾向分析を行い、価格設定や営業戦略の見直しに活用してください。

StartLinkのCRM活用による案件別収益性可視化サポート

StartLinkはHubSpotゴールドパートナーとして、CRMと会計データをつなぐ設計支援を行っています。サービス業・BtoB企業向けに、HubSpotの案件パイプラインに原価情報(工数・外注費)のフィールドを設計し、「Sync for freee」でfreeeの実績と突き合わせることで、案件別・顧客別の粗利を可視化するご相談を承っています。Claude Codeエージェントを活用した月次収益性レポート作成の自動化もご提案可能です。原価計算システムそのものの構築、管理会計制度の設計、記帳・決算業務の代行は対応範囲外ですが、「HubSpotから案件別の儲かっている/儲かっていないを見えるようにしたい」というご相談はお気軽にどうぞ。

あわせて読みたい