経理業務を「月次・四半期・年次」の3層に整理する考え方。月末締め・四半期対応・年次決算の主な作業内容。

経理担当者として採用されたばかりの方、あるいは少人数で経理を兼務している方の多くは、「今月は何をすべきか」「年間を通じてどんな仕事が待っているのか」を体系的に把握できていないまま業務をこなしているのではないでしょうか。

経理業務は、日々の取引記録から始まり、月末の締め処理、四半期の消費税対応、そして年次決算まで、時期によって求められる作業が大きく変わります。この全体像を頭の中に入れておくことと、場当たり的に対応することとでは、同じ業務量でもストレスの大きさが全く異なります。

本記事では、経理業務の年間スケジュールを「毎月・四半期・年次」に分解して整理します。初めて経理を担当する方から、今の業務フローを見直したい方まで、実務で使えるスケジュール設計の考え方をお伝えします。 前提となる考え方は経理業務完全ガイドで解説しています。

この記事でわかること

経理業務の年間スケジュールを「月次・四半期・年次」の3層に分解し、時期ごとに何をすべきかを体系的に整理します。少人数の経理チームでも業務漏れなく回せるスケジュール設計の考え方がわかります。

- 経理業務を「月次・四半期・年次」の3層に整理する考え方 — 経理業務を一覧化しようとすると、「仕訳入力・請求書発行・経費精算・消費税申告・決算…」と際限なく項目が増えてしまいます。

- 月末締め・四半期対応・年次決算の主な作業内容 — 四半期業務として最もウェイトが大きいのが、消費税の中間申告・納付です。

- 少人数でも回せる業務スケジュールの設計ポイント — 年次業務は、経理業務の中で最も準備期間が必要で、かつミスが許されない業務です。

- 経理業務の属人化を防ぐための仕組み化の発想 — 経理業務は担当者が一人や少人数であることが多く、担当者が変わると業務が止まるという属人化リスクが常にあります。

- CRM・会計ツールを使った業務効率化の切り口 — 経理業務の属人化や月次締めの遅延にお悩みの方は、まずは現状の業務フローを整理するところからご支援できます。

対象読者: 経理担当者、経理業務を兼務している管理部門の方、バックオフィス業務を見直したい経営者

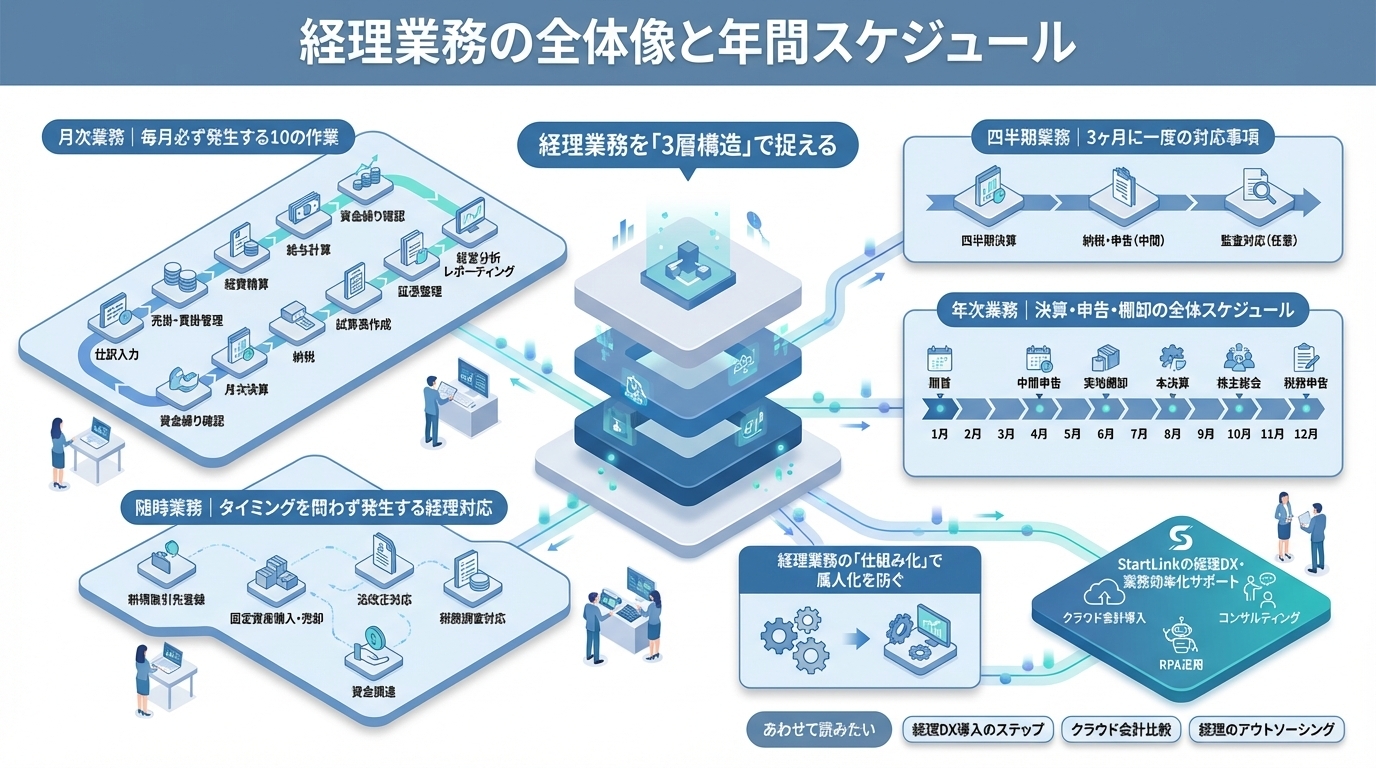

経理業務を「3層構造」で捉える

経理業務を一覧化しようとすると、「仕訳入力・請求書発行・経費精算・消費税申告・決算…」と際限なく項目が増えてしまいます。実務では、これらを「発生頻度」で3層に分けて整理するのが効果的です。

第一層が「毎月発生する業務」、第二層が「四半期に一度発生する業務」、第三層が「年に一度の年次決算業務」です。この3層構造を先に頭に入れておくと、自分が今どのフェーズの何に取り組んでいるのかが明確になり、業務漏れのリスクが格段に下がります。

多くの経理担当者が月次業務の負担感を強く感じるのは、毎月発生する定常業務に加えて、四半期や年次の非定常業務が混在しているからです。この3層を意識的に分離して管理するだけで、業務の見通しがぐっと良くなります。

月次業務|毎月必ず発生する10の作業

月次業務は、定型化のしやすさが最大のポイントです。手順を決めてしまえば、誰でも同じクオリティで処理できる状態に近づけられます。以下は月次業務の代表的な項目です。

売上・請求まわり

月初に前月分の請求書を発行し、入金状況を確認します。売掛金の残高を確認し、未入金が続いている取引先には早めに連絡を入れます。HubSpotのような営業ツールで受注確定した案件と、会計ソフトの請求データが連動していると、この確認作業が大幅に短縮されます。

支払い・買掛まわり

仕入れや外注費の請求書を受け取り、支払期日を管理します。月末に一括で振込処理を行う企業が多いですが、金額が大きい場合は承認フローを事前に設計しておくことが重要です。

仕訳・帳簿

通帳の入出金データ、クレジットカードの明細、領収書を取り込んで仕訳を記帳します。freeeやマネーフォワードなどのクラウド会計を使えば、銀行明細の自動取り込みが可能なので、手入力の工数は大きく減らせます。

月次試算表の作成と確認

月末締め後に損益計算書(P/L)と貸借対照表(B/S)を出力し、前月比・予算比で数値を確認します。社内共有の資料として整備すると、経営者が経営判断に使えるデータになります。

四半期業務|3ヶ月に一度の対応事項

四半期業務として最もウェイトが大きいのが、消費税の中間申告・納付です。消費税の課税事業者で前期の消費税額が一定以上の場合、年4回または年2回の中間申告が義務になります。直前の期末申告の金額から計算する直前期限算定方式が一般的で、税理士と連携している場合はスケジュールを共有しておくことが重要です。

また、四半期ごとに棚卸資産の確認や固定資産台帳の精査を行う企業もあります。少人数の経理体制では年次のみで対応しているケースが多いですが、資産管理は早めに習慣化しておくと年次決算での作業量が減ります。

四半期末は、社内に向けた進捗報告を作成する機会でもあります。月次試算表をベースに、上期・下期の進捗を「予算比何%達成」の形でまとめると、経営者との認識合わせに役立ちます。

年次業務|決算・申告・棚卸の全体スケジュール

年次業務は、経理業務の中で最も準備期間が必要で、かつミスが許されない業務です。以下の表に年間スケジュールの概要をまとめます。

| 時期 |

主な作業 |

法定期限・ポイント |

| 毎月10日 |

源泉所得税の納付(前月分) |

納期の特例適用時は7月10日・1月20日の年2回 |

| 決算月の3ヶ月前 |

固定資産台帳の棚卸、前払費用・未払費用の事前整理 |

早期着手で決算月の負荷を分散 |

| 決算月の2ヶ月前 |

減価償却スケジュールの確認、税理士への事前打ち合わせ |

償却方法の変更は事前届出が必要 |

| 決算月 |

売掛金・買掛金の残高確認、棚卸資産の実地棚卸、経過勘定の計上 |

月次処理と並行して実施 |

| 決算翌月 |

試算表の最終確認、税理士への決算資料提出、決算書の作成 |

税理士との連携スケジュールを事前に確定 |

| 決算から2ヶ月以内 |

法人税・消費税・法人住民税・事業税の確定申告と納付 |

期限超過で延滞税・加算税が発生 |

| 決算から3ヶ月以内 |

定時株主総会の開催、事業報告書・議事録の作成・保管 |

議事録は10年間の保管義務 |

| 1月末 |

償却資産税(固定資産税)の申告 |

市区町村への申告。免税点150万円未満でも申告義務あり |

| 1月末 |

法定調書・給与支払報告書の提出 |

税務署・市区町村に提出 |

| 6〜7月 |

労働保険の年度更新(概算・確定保険料の申告・納付) |

申告期間は6月1日〜7月10日 |

| 7月上旬 |

社会保険の算定基礎届の提出 |

4〜6月の報酬をもとに標準報酬月額を決定 |

| 11〜12月 |

年末調整(給与所得者の所得税精算) |

12月最後の給与支払日までに完了 |

| 消費税中間申告 |

前年の年税額に応じて年1回(48万円超)〜年11回(4,800万円超) |

年税額400万円超で年3回、4,800万円超で毎月 |

3月決算法人の年間タイムライン(具体例)

多くの日本企業が採用する3月決算を例に、月ごとの主要イベントを整理します。

| 月 |

主なイベント |

| 4月 |

新年度開始。前期の決算書作成に着手。月次仕訳の確認 |

| 5月 |

法人税・消費税の確定申告・納付(5月末期限)。定時株主総会の準備 |

| 6月 |

定時株主総会の開催(決算から3ヶ月以内)。労働保険の年度更新開始 |

| 7月 |

社会保険の算定基礎届提出(7月10日)。労働保険の年度更新期限(7月10日)。源泉所得税の特例納付(7月10日) |

| 8月 |

上半期の中間管理。消費税中間申告(年1回の場合は9月末期限) |

| 9月 |

上半期末。中間決算がある場合は棚卸・残高確認 |

| 10月 |

下半期開始。予算と実績の乖離分析 |

| 11月 |

年末調整の準備(扶養控除等申告書の回収開始)。消費税中間申告(年3回の場合) |

| 12月 |

年末調整の実施。賞与支払届の提出。翌年度の予算編成開始 |

| 1月 |

償却資産税の申告(1月末)。法定調書・給与支払報告書の提出(1月末)。源泉所得税の特例納付(1月20日) |

| 2月 |

決算準備の本格化。固定資産台帳の棚卸、前払費用・経過勘定の整理 |

| 3月 |

決算月。実地棚卸、売掛金・買掛金の残高確定、決算仕訳の計上 |

年次決算で多くの経理担当者が手間取るのが「前期残高と当期処理の整合性確認」です。前期の数値に誤りがあると、当期の申告にも影響が出るため、月次段階での精度維持が年次業務の負担軽減に直結します。

随時業務|タイミングを問わず発生する経理対応

日次・週次レベルで発生する随時業務も見落とせません。経費精算の受付と確認、領収書・証憑の管理、入金確認と顧客への連絡がこれに当たります。

特に経費精算は、申請が溜まりやすく、月末直前に大量の申請が集中するという問題が起きやすい業務です。「毎週金曜日までに申請する」「5,000円以上は事前申請が必要」といったルールを社内で決め、文書化しておくことで、処理のバラつきを防げます。

経費精算の申請フローを電子化する企業が増えていますが、単にツールを導入するだけでは解決しません。申請者側の行動ルールと、承認者側のレスポンスルールを同時に設計することが、スムーズな運用のカギです。

経理業務の「仕組み化」で属人化を防ぐ

経理業務は担当者が一人や少人数であることが多く、担当者が変わると業務が止まるという属人化リスクが常にあります。この課題を解決するのが「仕組みで解決する」という発想です。

まず、年間の業務スケジュールをカレンダーに落とし込み、チーム内で共有します。「消費税の中間申告は○月○日」「決算資料の税理士提出は○月○日まで」といった期限を全員が見える場所に管理することで、一人に情報が集中する状態を防げます。

次に、各業務の処理手順をドキュメント化します。どのツールにどこからログインして、何を確認して、どこに保存するか。この手順書があるかどうかで、担当者が変わったときの引き継ぎ工数が大きく変わります。手順書は最初から完璧を目指す必要はありません。まず主要な業務から手順を書き起こし、実際の引き継ぎを通じて改善していくアプローチが現実的です。

HubSpotを営業ツールとして活用している企業では、受注情報が経理の仕訳起点になるケースが増えています。HubSpotで商談が「受注」に変わった瞬間に、freeeで請求書が自動発行される仕組みを作ると、経理の手入力を大幅に削減できます。営業と経理をシステムでつなぐ設計が、業務効率化の大きな一手になります。

まとめ

経理業務は「月次・四半期・年次・随時」の4カテゴリに整理すると全体像が見えやすくなる。月次業務の定型化が、年間を通じた業務品質の安定につながる

押さえておきたいポイントは以下の通りです。

- 四半期の消費税対応と年次決算は、準備期間が長いほど月内の負荷が分散される

- 業務スケジュールのカレンダー化と手順書整備が属人化防止の第一歩

- HubSpotと会計ソフトをつなぐことで、営業→経理の情報連携を自動化できる

- 手順書は主要業務から書き起こし、引き継ぎを通じて段階的に改善していく

よくある質問

Q: 経理担当者が一人しかいない場合、年次決算はどのように進めればよいですか?

A: 一人体制の場合は、税理士との役割分担を明確にすることが最優先です。日々の記帳・月次試算表の作成を経理担当が行い、決算書の作成・申告は税理士に依頼するという分業が現実的です。その上で、税理士に提出する資料の準備を「決算月の1ヶ月前から始める」とスケジュールに組み込んでおくと、直前の慌ただしさを防げます。

Q: 月次決算を10日以内に締めるにはどうすれば良いですか?

A: まず、締め日の遅延原因を特定することが先決です。多くの場合「経費精算の集計待ち」「請求書の紙回覧による遅延」「仕訳の手入力工数」のいずれかが原因です。クラウド会計による自動仕訳、電子申請による経費精算の即日承認、請求書の電子発行の3つを整備することで、10日クローズは十分に実現可能です。

Q: 年間スケジュールはどのツールで管理するのが良いですか?

A: GoogleカレンダーやNotionのカレンダービューを使うと、チームでの共有が容易です。重要な期限は色分けしておくと一目でわかりやすくなります。また、HubSpotのタスク機能を使って営業側の担当者とも期限を共有することで、請求処理の連携がスムーズになります。

Q: 消費税の中間申告は必ず行わなければなりませんか?

A: 前期の消費税額が48万円を超える場合は中間申告が必要になります(48万円以下の場合は年1回の確定申告のみ)。申告額によって年2回または年11回の中間申告が求められるため、自社の消費税額を税理士と一緒に確認し、スケジュールを年初に決めておくことを推奨します。

StartLinkのCRM×AI活用サポート

StartLinkはHubSpotゴールドパートナーとして、HubSpotを中心としたCRMと会計データをつなぐ設計支援、およびClaude Codeエージェントを活用した業務フロー自動化のご相談を承っています。営業案件のクローズからfreee側の請求書発行までを連携させる「Sync for freee」の活用や、年間スケジュールに沿ったタスク管理の設計をご一緒しています。

クラウド会計ソフト自体の導入代行や記帳代行は対応範囲外ですが、「営業〜請求のフローをCRM側で整えたい」「AIで月次・四半期の確認業務を効率化したい」というご相談はお気軽にどうぞ。

あわせて読みたい