事業計画と財務計画の連動が必要な理由と、切り離されている企業が陥る問題。財務計画の3層構造(P/L計画・B/S計画・C/F計画)の設計順序。

「事業計画書は作ったが、財務計画との整合性がとれていない」「売上目標を立てたものの、それがキャッシュフローにどう影響するかまで落とし込めていない」——こうした課題は、成長フェーズの中小企業で非常によく見られます。

事業計画と財務計画が別々に存在している企業では、経営の方向感と数字がバラバラになりがちです。経営会議で事業の話をしながら、財務の話が出てこない。あるいは財務の話になったとたん、具体的なアクションにつながらない。これは、両者が連動していないことが根本原因です。

この記事では、事業計画と財務計画を一気通貫で設計し、売上目標からキャッシュフローまでを一本の線でつなぐ方法を解説します。 この領域の全体像は財務管理完全ガイドで体系的に整理しています。

この記事でわかること

事業計画の数値目標を財務モデルに落とし込み、売上からキャッシュフローまでを一本の線でつなぐ方法を解説します。計画と実績が連動する経営管理の仕組みを設計できます。

- 事業計画と財務計画をセットで作るべき理由 — 「何をやるか」だけでは不十分で、「それが数字でどう表れるか」まで考える必要がある理由を解説します

- 損益計画・資産計画・資金繰り計画の作る順番 — 3つの計画を正しい順序で作らないと数字が合わなくなる仕組みを説明します

- 売上目標を資金繰りまで展開する手順 — 売上計画から、利益計画、資産の動き、お金の出入りまで一連の流れで作る方法を示します

- CRMの商談データを財務計画に活かす方法 — 商談の進捗状況を使って売上予測の精度を上げる仕組みを解説します

- 計画と実績のズレを毎月チェックする運用ルール — 計画を作ることより、毎月の差異を分析するほうが重要な理由と実践方法を紹介します

対象読者: 事業計画と財務計画の整合性に課題を感じている中小企業の経営者・経営企画担当者

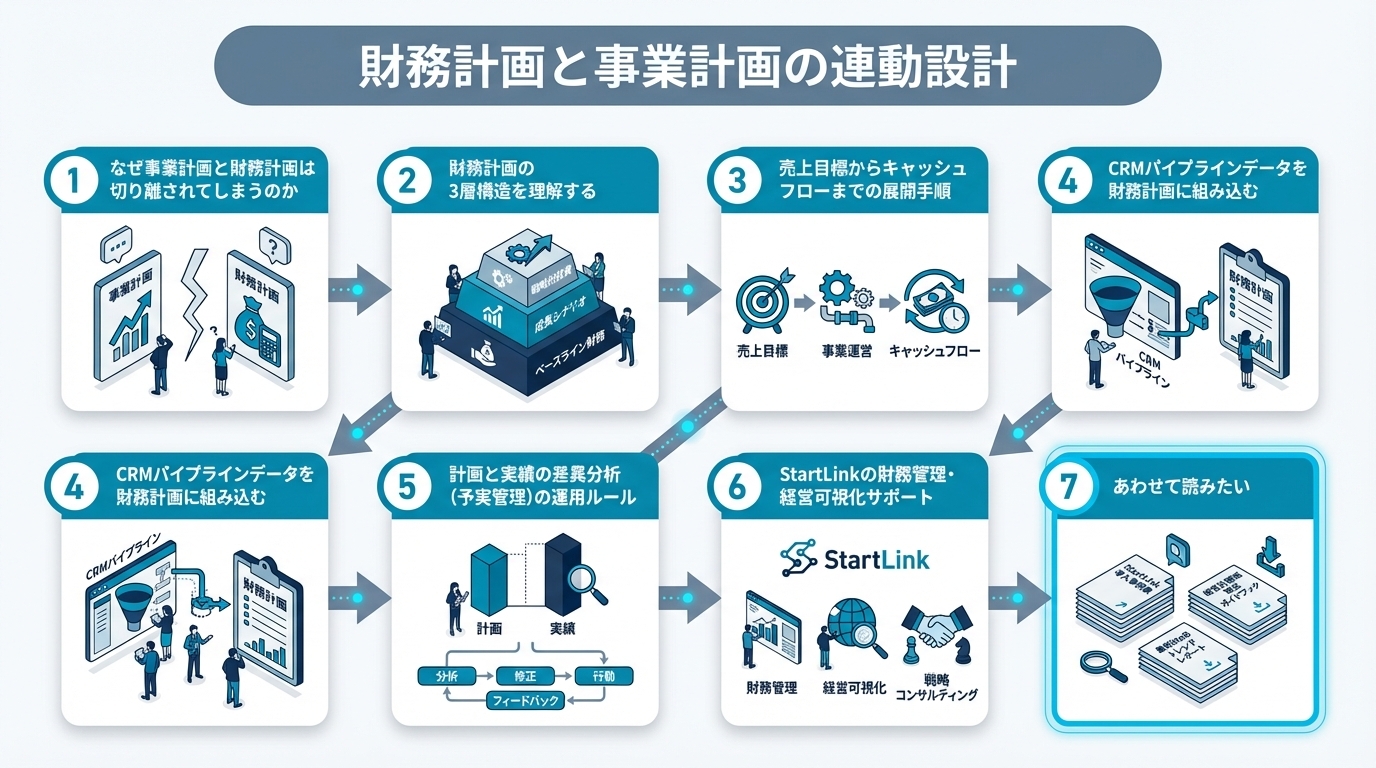

なぜ事業計画と財務計画は切り離されてしまうのか

事業計画書は「何をどの規模でやるか」を記述するものです。一方、財務計画は「その事業活動が数字でどう表れるか」を記述するものです。本来は同じコインの表と裏ですが、実務では切り離されてしまうケースが多いです。

切り離される主な原因は2つあります。ひとつは、事業計画を「定性的な戦略文書」として作ることが多く、数字との接続を後回しにする習慣です。もうひとつは、財務計画を「税理士か会計担当が作るもの」として経営者が主体的に関わらない傾向です。

その結果、売上目標は設定されているが、それを達成するための原価・人件費・キャッシュフローへの影響が計算されていない——という状態が生まれます。

連動できていない企業に起きること

| 症状 |

根本原因 |

| 売上目標を達成したのに手元資金が不足した |

キャッシュフロー計画が未連動 |

| 採用計画を立てたが利益率が急落した |

固定費増加の財務影響を未計算 |

| 新規事業に投資したが回収見通しが立たない |

投資と収益の時系列整合が未設計 |

| 経営会議で財務の話ができない |

財務数値が事業文脈から切り離されている |

財務計画の3層構造を理解する

財務計画は3つの層を順番に設計します。この順序が崩れると、数字の整合性が取れなくなります。

第1層:損益計画(P/L計画)

まず売上高から始め、原価・費用を差し引いて利益を算出する計画です。事業計画の「何をどの規模でやるか」を数字に落とし込んだものです。

売上高 → 売上原価 → 売上総利益(粗利)→ 販管費 → 営業利益 → 経常利益 → 当期純利益

第2層:貸借対照表計画(B/S計画)

損益計画が決まったら、その結果として資産・負債・純資産がどう変化するかを計画します。特に運転資本(売掛金・買掛金・在庫)の変化と、設備投資計画を組み込みます。

第3層:キャッシュフロー計画(C/F計画)

P/L計画とB/S計画が揃って初めて、正確なキャッシュフロー計画が作れます。利益が出ていても、売掛金回収の遅れや設備投資で現金が不足するケースがここで浮かび上がります。

営業CF = 当期純利益 + 減価償却費 ± 運転資本の増減

売上目標からキャッシュフローまでの展開手順

以下の手順で、事業計画の売上目標を財務計画の各層に落とし込んでいきます。

ステップ1:売上目標を月次に分解する

年間目標を12ヶ月に分解します。均等配分ではなく、季節性や事業フェーズを考慮して月別目標を設定します。新規事業であれば、立ち上がり期間を考慮した積み上げ型のカーブを描きます。

ステップ2:変動費・固定費の計画を立てる

売上目標に対して、変動費(売上に比例する原価)と固定費(売上に関係なく発生する費用)を別々に計画します。

変動費 = 売上高 × 変動費率(業種によって30〜60%が多い)

固定費 = 人件費 + 家賃 + システム費 + その他固定費(毎月ほぼ一定)

変動費と固定費を分けて管理することで、売上が変化したときに利益がどう動くかを予測できるようになります。

ステップ3:月次P/L計画を完成させる

売上目標と費用計画を組み合わせ、月次の粗利・営業利益・経常利益を算出します。この段階で、目標売上を達成した場合の利益率が許容範囲内かを確認します。

ステップ4:運転資本の変化を計算する

売上が増えると売掛金も増えます。売掛金の回収まで現金は手元に来ません。以下の計算で月末の売掛金残高を算出します。

月末売掛金残高 = 前月末残高 + 当月売上 − 当月入金

同様に、買掛金(外注費・仕入れの支払い)の変化も計算します。

ステップ5:C/F計画を完成させる

P/L計画と運転資本の変化を組み合わせ、月次の現金収支と月末現預金残高を算出します。この数字が財務計画の最終的なアウトプットであり、経営判断に最も直結します。

財務計画3層の連動イメージ(簡易モデル)

| 項目 |

4月 |

5月 |

6月 |

| 売上高(目標) |

500万 |

600万 |

700万 |

| 変動費(売上×40%) |

200万 |

240万 |

280万 |

| 粗利 |

300万 |

360万 |

420万 |

| 固定費 |

250万 |

250万 |

250万 |

| 営業利益 |

50万 |

110万 |

170万 |

| 当月入金(先月売上) |

450万 |

500万 |

600万 |

| 当月支払 |

420万 |

460万 |

510万 |

| 月次CF |

30万 |

40万 |

90万 |

CRMパイプラインデータを財務計画に組み込む

財務計画の精度を大きく左右するのが、売上予測の精度です。ここでCRMパイプラインデータの活用が重要になります。

HubSpotのような CRMを使っている企業では、商談ごとに「金額」「受注確度」「受注予定日」を管理しています。これらのデータを組み合わせることで、加重フォーキャスト(営業報告額 × ステージ別受注確度)を算出できます。

受注確度の設定例:

- アポイント取得:10%

- 提案・見積提出:30〜50%

- 受注内示:80%

- 受注確定:100%

たとえば、来月受注予定の案件が「500万円(確度50%)」「300万円(確度80%)」「200万円(確度10%)」であれば、加重フォーキャストは以下のようになります。

500万×50% + 300万×80% + 200万×10% = 250万 + 240万 + 20万 = 510万円

この数字を財務計画の売上予測値として使うことで、楽観的すぎる計画や保守的すぎる計画を排除できます。CRMのパイプラインデータを毎月財務計画に取り込む仕組みを作ることが、計画精度向上の核心です。

計画と実績の差異分析(予実管理)の運用ルール

財務計画を作ることよりも、計画と実績の差異を毎月分析することのほうが重要です。計画は「仮説」であり、差異分析によって仮説を検証し、次の計画精度を上げていくプロセスが予実管理の本質です。

月次の予実比較では、以下の4点を確認します。

まず、売上高の差異(計画比)を確認します。差異がプラスなら何が寄与したか、マイナスなら何が想定外だったかを特定します。

次に、原価・費用の差異を確認します。コストが計画を上回っている場合は、固定費の増加なのか変動費率の悪化なのかを切り分けます。

3つ目に、利益率の推移を前月・前年同月と比較します。一時的なブレなのか、構造的な変化なのかを判断します。

最後に、C/F計画との対比で現預金残高の推移を確認します。計画より資金が少ない場合は、売掛金回収の遅れや計画外の支出が発生している可能性があります。

まとめ

事業計画と財務計画は切り離すべきではなく、売上目標からキャッシュフローまでを一気通貫で設計する必要がある。財務計画はP/L計画 → B/S計画 → C/F計画の順序で設計する

押さえておきたいポイントは以下の通りです。

- 変動費と固定費を分けて管理することで、売上変化に対する利益の感応度が把握できる

- CRMの加重フォーキャストを財務計画の売上予測値として活用することで計画精度が向上する

- 財務計画は一度作って終わりではなく、毎月の予実比較によって仮説を検証し続けることが重要

- 月次のサイクルで計画 → 実績確認 → 差異分析 → 計画修正を繰り返すことが財務管理の本質

よくある質問

Q. 財務計画はどの期間で作ればいいですか?

A. 基本は年次計画(12ヶ月)を月次に分解する形で作ります。加えて、3〜5年の中期財務計画を概算で持っておくと、採用・設備投資などの中期的な意思決定に活用できます。詳しくは「財務計画(財務モデル)の作り方」の記事を参照してください。

Q. 事業計画書から財務計画に落とし込む際に最も難しいのはどこですか?

A. 売上予測の精度を上げることが最も難しいです。CRMのパイプラインデータを活用した加重フォーキャストの仕組みを作ることが、この問題の有力な解決策です。

Q. 財務計画は毎月更新すべきですか?

A. 月次の予実比較は必須ですが、計画の修正(ローリングフォーキャスト)は四半期に1回程度が現実的です。毎月計画を全面改定すると、計画の意味が薄れてしまいます。

Q. 小規模な会社でも財務計画が必要ですか?

A. はい、特に成長投資(採用・設備など)を検討している場合は必須です。「今の収益構造でいつまで投資を続けられるか」を把握するためにも、簡易的なC/F計画だけでも作ることをお勧めします。

StartLinkのHubSpot × freee連携と Claude Code エージェント活用サポート

StartLinkはHubSpotゴールドパートナーとして、CRM・SFA・MAの設計・導入・運用を一気通貫で支援しています。加えて、独自開発した Sync for freee により HubSpot の営業パイプラインと freee 会計をリアルタイムに連携し、事業計画と実績データをひとつの基盤で追える状態をつくります。さらに Claude Code エージェントを活用したAI業務自動化により、KPIレポート作成や進捗集計といった繰り返し業務の省力化もご提案可能です。

なお、予算管理システムそのものの構築や記帳・決算業務の代行、基幹会計システムのリプレースは対応範囲外です。HubSpot を起点にした「顧客データ × 会計データ × AI」の連携領域に特化してご支援します。

事業計画と財務計画をCRM基盤で一気通貫にしたい方は、まずはお気軽にご相談ください。

あわせて読みたい