title: "部門別損益計算の方法|配賦基準の設計から月次レポートまで"

slug: "hubspot-ai/budget-accounting/bumonbetsu-soneki-keisan"

metaDescription: "部門別損益計算の方法を解説。間接費の配賦基準の設計、部門別P/Lの作成手順、配賦の精度を上げるポイントまで、管理会計の実務で使えるノウハウを紹介します。"

featuredImage: "https://www.start-link.jp/hubfs/blog-featured-images/management.webp"

blogAuthorId: "166212808307"

contentGroupId: "166203508570"

keywords: ["部門別損益", "計算方法", "配賦基準", "部門別P/L"]

category: "AU_budget-accounting"

「全社のP/Lは見ているが、どの部門がどれだけ稼いでいるかわからない」——複数の事業を展開する企業にとって、部門別損益の把握は経営の基本です。にもかかわらず、全社のP/Lしか作成していない中小企業は少なくありません。

部門別損益計算とは、企業の利益を事業部門やサービスライン別に分解して把握する管理会計の手法です。部門別のP/Lが見えることで、「どの事業に投資すべきか」「どの事業を縮小・撤退すべきか」という戦略的な判断が可能になります。

本記事では、部門別損益計算の具体的な方法を、配賦基準の設計から月次レポートの運用まで解説します。

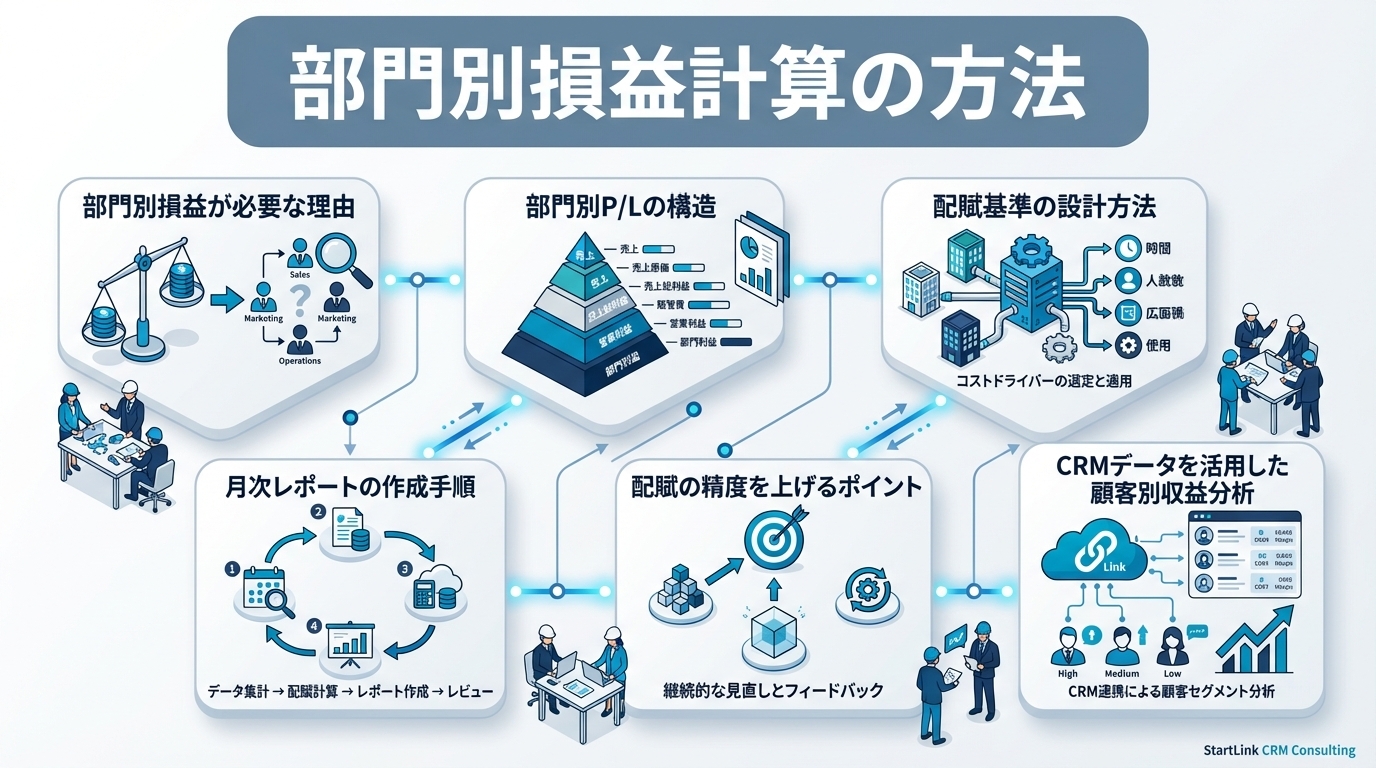

部門別損益が必要な理由

全社P/Lで営業利益率10%の企業でも、部門別に見ると以下のような実態が隠れていることがあります。

| 部門 | 売上 | 営業利益 | 利益率 |

|---|---|---|---|

| A事業(コンサル) | 5,000万 | 1,500万 | 30% |

| B事業(SaaS) | 3,000万 | -200万 | -7% |

| C事業(受託開発) | 2,000万 | 700万 | 35% |

| 全社合計 | 1億 | 2,000万 | 20% |

この場合、B事業の赤字がA事業とC事業の利益を食っている状態です。全社P/Lだけ見ていると、B事業の問題に気づきにくく、対策が遅れます。

部門別P/Lの構造

部門別P/Lは、以下の3層構造で設計します。

第1層:直接費(その部門に直接紐づく費用)

| 項目 | 例 |

|---|---|

| 売上高 | 各部門の売上 |

| 売上原価(直接) | 外注費、仕入原価、部門専属人件費 |

| 部門粗利 | 売上 - 直接原価 |

第2層:部門管理費(部門が管理できる経費)

| 項目 | 例 |

|---|---|

| 部門人件費 | 部門メンバーの給与・社保 |

| 部門経費 | 旅費交通費、交際費、部門固有のSaaS費用 |

| 部門貢献利益 | 粗利 - 部門管理費 |

第3層:共通費の配賦

| 項目 | 例 |

|---|---|

| 本社経費配賦 | 家賃、管理部門人件費、全社共通システム費 |

| 部門営業利益 | 貢献利益 - 共通費配賦 |

実務では、第2層の「部門貢献利益」が最も重要な指標です。部門貢献利益がプラスであれば、その部門は共通費の一部をカバーしており、全社の利益に貢献しています。

配賦基準の設計方法

間接費(共通費)をどのように各部門に配分するかが、部門別損益計算の最大の論点です。

主な配賦基準

| 間接費 | 推奨配賦基準 | 根拠 |

|---|---|---|

| オフィス家賃 | 占有面積比 | 使用する物理スペースに応じて |

| 管理部門人件費 | 売上比 or 人数比 | 管理対象の規模に応じて |

| 全社IT費用 | アカウント数比 | 利用人数に応じて |

| 役員報酬 | 売上比 | 経営全体への貢献度合い |

| 広告宣伝費 | 部門別の直接配分 or 売上比 | 広告の受益者に応じて |

| 減価償却費 | 資産の利用実態 | 設備を使用する部門に |

配賦基準設計の3原則

- 因果関係の原則:費用と部門の間に合理的な因果関係がある基準を選ぶ

- 簡便性の原則:完璧な配賦よりも、運用可能な簡便さを優先する

- 一貫性の原則:一度決めた基準は頻繁に変更しない(比較可能性を確保)

月次レポートの作成手順

手順1:売上データの部門別集計

会計ソフトの売上データを部門別に集計します。CRMで営業データを管理している場合は、CRMの受注データと会計データを突合させます。

手順2:直接費の部門別集計

各部門に直接紐づく費用(外注費、部門メンバーの人件費等)を集計します。

手順3:共通費の配賦計算

事前に設計した配賦基準に基づいて、共通費を各部門に配分します。

手順4:部門別P/Lの作成

| 項目 | A事業 | B事業 | C事業 | 共通 | 全社 |

|---|---|---|---|---|---|

| 売上高 | 500 | 300 | 200 | - | 1,000 |

| 直接原価 | 150 | 180 | 80 | - | 410 |

| 粗利 | 350 | 120 | 120 | - | 590 |

| 部門管理費 | 100 | 80 | 50 | - | 230 |

| 貢献利益 | 250 | 40 | 70 | - | 360 |

| 共通費配賦 | 80 | 48 | 32 | -160 | 0 |

| 営業利益 | 170 | -8 | 38 | -160 | 200 |

手順5:差異分析とレポート

前月・前年同期・予算との比較を行い、変動が大きい項目について原因を分析します。

配賦の精度を上げるポイント

ポイント1:ABC(活動基準原価計算)の簡易版を導入

主要な間接費について、実際の活動量(工数、処理件数等)に基づいて配賦することで精度が上がります。完全なABCは負荷が高いですが、金額の大きい費目だけでも活動量ベースに切り替えると効果的です。ABC活動基準原価計算も参考にしてください。

ポイント2:時間記録の導入

管理部門のメンバーが各部門の業務にどれだけ時間を使っているかを記録することで、人件費の配賦精度が向上します。

ポイント3:定期的な配賦基準の見直し

事業構造が変化したら、配賦基準も見直します。半期に1回程度のレビューが推奨です。

CRMデータを活用した顧客別収益分析

部門別損益をさらに深掘りする方法として、顧客別の収益分析があります。CRMに蓄積された顧客データと管理会計データを紐づけることで、「どの顧客が最も利益貢献しているか」「赤字顧客はいないか」を可視化できます。

HubSpotのカスタムプロパティに顧客別の売上・原価を記録し、レポートで可視化すれば、営業チームが収益性を意識した提案を行えるようになります。管理会計の導入ステップで述べたPhase 4の顧客別分析に直結する取り組みです。

株式会社StartLinkは、事業推進に関わる「販売促進」「DXによる業務効率化(ERP/CRM/SFA/MAの導入)」などのご相談を受け付けております。 サービスのプランについてのご相談/お見積もり依頼や、ノウハウのお問い合わせについては、無料のお問い合わせページより、お気軽にご連絡くださいませ。

著者情報