ブログ目次

「予算は立てているが、月次の振り返りが形式的になっている」「KPIは設定しているが、現場の行動が変わっていない」——マネジメントコントロールの仕組みが機能していない企業に共通する悩みです。

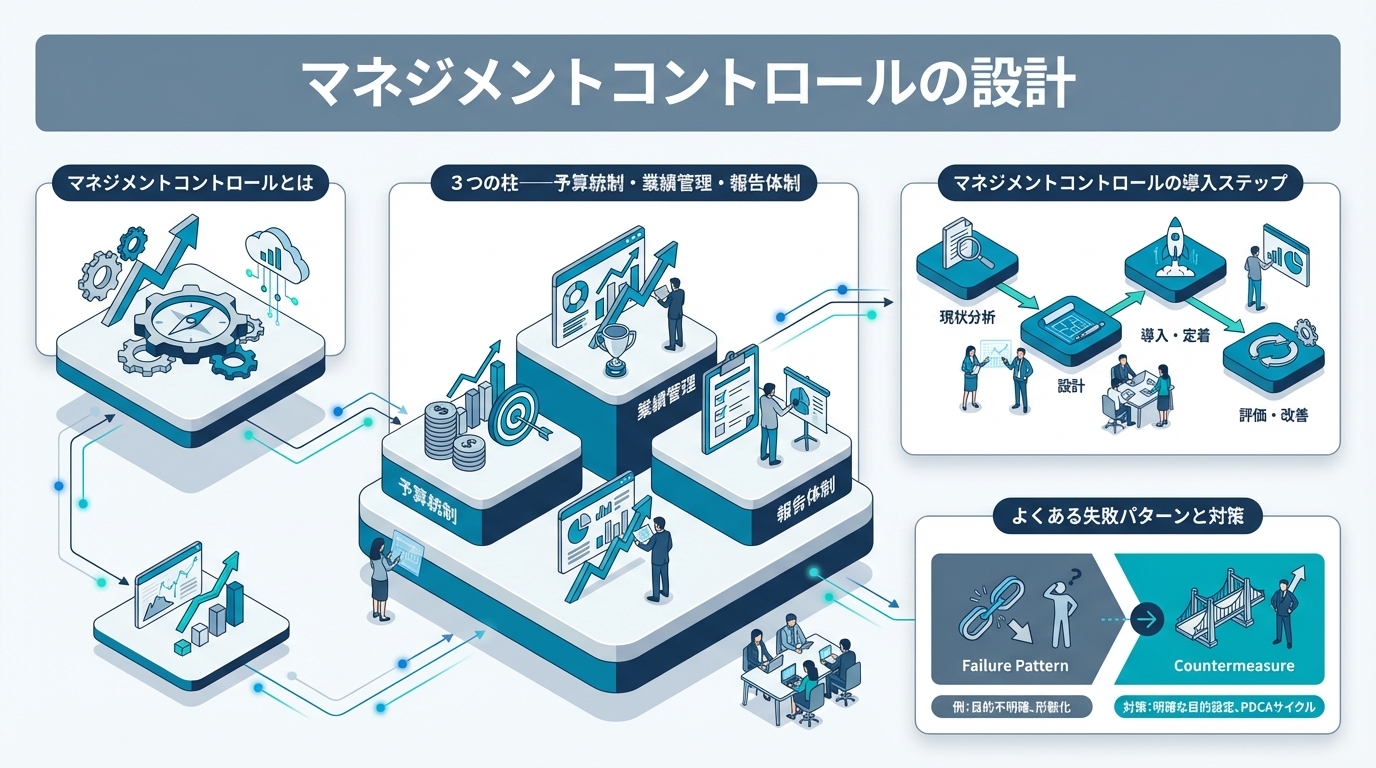

マネジメントコントロールとは、経営の意図を現場のアクションに変換し、組織全体を戦略的な方向に導く仕組みのことです。予算統制・業績管理・報告体制の3つを軸に、経営者のビジョンを現場の日常業務に接続するシステムを設計します。経営と現場の温度差が生まれる構造的な原因については経営と現場の温度差を解消する方法で分析しています。

マネジメントコントロールとは

マネジメントコントロールは、ロバート・アンソニーが提唱した経営管理の概念で、「戦略的計画」と「業務管理」の中間に位置するコントロール・プロセスです。

| レベル | 内容 | 担当者 | 時間軸 |

|---|---|---|---|

| 戦略的計画 | 経営ビジョン・中期計画の策定 | 経営者 | 3〜5年 |

| マネジメントコントロール | 予算・KPI・報告による実行管理 | 経営者+管理職 | 1年(月次管理) |

| 業務管理 | 日常業務の遂行・タスク管理 | 現場 | 日次〜週次 |

マネジメントコントロールの核心は「経営の意図を仕組みで現場に届ける」ことです。経営方針を伝えるだけでは不十分で、予算・KPI・報告という3つの仕組みを通じて、現場の行動を戦略的な方向に誘導する必要があります。

3つの柱——予算統制・業績管理・報告体制

柱1: 予算統制——リソース配分で戦略を実行する

予算は単なる「数字の計画」ではなく、経営戦略をリソース配分に翻訳したものです。予算の配分方法を見れば、その企業が何を重視しているかがわかります。

予算編成のプロセス:

- 経営戦略から重点投資領域を決定

- 売上予算を顧客別・サービス別に積み上げ

- 原価予算を事業別に設定

- 販管費予算を部門別に配分

- 予備費(計画外の対応用)を確保

予実差異分析の実務手順:

月次で予算と実績の差異を分析し、差異の原因を「価格差異」「数量差異」「構成差異」に分解します。

| 差異の種類 | 内容 | 分析例 |

|---|---|---|

| 価格差異 | 単価の変動 | 受注単価が予算より低い |

| 数量差異 | 件数・ボリュームの変動 | 受注件数が予算より少ない |

| 構成差異 | 売上構成比の変動 | 低単価サービスの比率が増加 |

京セラ創業者の稲盛和夫氏が確立した「アメーバ経営」は、マネジメントコントロールの好例です。組織を小集団(アメーバ)に分割し、各アメーバが独自の損益管理を行うことで、全員参加型の経営を実現しています。

柱2: 業績管理——KPIで行動を方向づける

業績管理の目的は、KPIを通じて現場の行動を経営戦略と一致させることです。

バランスト・スコアカード(BSC)の活用:

ロバート・キャプランとデビッド・ノートンが開発したBSCは、4つの視点でKPIを設計するフレームワークです。

| 視点 | KPIの例 |

|---|---|

| 財務 | 売上成長率、粗利率、ROA |

| 顧客 | 顧客満足度、NPS、解約率 |

| 業務プロセス | リードタイム、品質不良率、プロセス効率 |

| 学習と成長 | 従業員満足度、研修参加率、離職率 |

財務指標だけでなく、4つの視点を組み合わせることで、短期的な業績と長期的な成長のバランスを取ることができます。

KPIの連鎖構造:

全社KPI → 部門KPI → チームKPI → 個人KPIの連鎖を設計し、全員が「自分の行動が全社目標にどうつながるか」を理解できる状態を作ります。

柱3: 報告体制——情報の流れを設計する

報告体制の目的は、「経営に必要な情報が、適切なタイミングで、適切なフォーマットで届く」仕組みを作ることです。

月次レビューのフレームワーク:

| ステップ | 内容 | 所要時間 |

|---|---|---|

| 1. 実績確認 | 月次の業績データを確認 | 10分 |

| 2. 差異分析 | 予算との差異を把握し原因を特定 | 15分 |

| 3. アクション検討 | 差異に対する対策を議論 | 20分 |

| 4. 次月のコミットメント | 翌月の重点アクションを合意 | 15分 |

ユーザベース(SPEEDA運営)は、月次の業績レビューをダッシュボードベースで実施し、データに基づく建設的な議論を習慣化しています。

マネジメントコントロールの導入ステップ

Phase 1: 現状の可視化(1ヶ月)

- 現在の予算管理・業績管理・報告の仕組みを棚卸し

- 「何が管理できていて、何が管理できていないか」を整理

Phase 2: KPI設計(1〜2ヶ月)

- 全社KPIの設定(財務+非財務の4〜6個)

- 部門KPI・チームKPIへのブレイクダウン

- KPIの目標値と警戒ラインの設定

Phase 3: 予算体制の構築(2〜3ヶ月)

- 年度予算の策定プロセスを設計

- 月次の予実差異分析のテンプレートを作成

- 差異に対するアクションプランの策定フローを定義

Phase 4: 報告体制の運用(3ヶ月〜)

- 月次レビュー会議の設計と運用開始

- ダッシュボードによるリアルタイム可視化

- 四半期ごとのローリング・フォーキャスト

よくある失敗パターンと対策

| 失敗パターン | 原因 | 対策 |

|---|---|---|

| KPIが多すぎて焦点がぼやける | 網羅性を重視しすぎ | 重点KPIは3〜5個に絞る |

| 月次レビューが形式化 | データ確認で終わり、議論がない | 差異分析→アクションの構造を強制する |

| 予算が「使い切る」目標に | 残予算=無駄と認識される | 目標達成+コスト効率の両軸で評価 |

| 現場がKPIの意味を理解していない | 数字を設定しただけ | KPIの背景(Why)を丁寧に説明する |

まとめ

マネジメントコントロールは、予算統制・業績管理・報告体制の3つの柱で構成される経営管理の仕組みです。経営の意図を現場に届け、現場の実績を経営にフィードバックする循環を作ることで、組織全体を戦略的な方向に導くことができます。

まずは月次の業績レビューを構造化するところから始め、段階的にKPIの連鎖構造と予実差異分析の仕組みを構築していきましょう。KPI設計の詳細はKPI設計の実務ガイド、経営指標の読み方は経営ダッシュボードの設計を参考にしてください。

よくある質問(FAQ)

Q1. マネジメントコントロールは何人規模から必要ですか?

30人を超えると、経営者が全員の仕事を直接把握できなくなるため、仕組みとしてのマネジメントコントロールが必要になります。ただし、10人規模でも月次のKPIレビューは有効です。

Q2. アメーバ経営は中小企業にも適用できますか?

原理は適用可能ですが、「小集団ごとの損益管理」を実現するには、会計データの細分化が必要です。まずは部門別・プロジェクト別の損益管理から始め、段階的に細分化するのが現実的です。

Q3. BSCのKPIは何個設定すべきですか?

4つの視点それぞれに1〜2個、合計5〜8個が推奨です。多すぎると管理コストが増え、少なすぎると偏った管理になります。まずは財務と顧客の視点から始めるのが効果的です。

Q4. 予実差異分析はどのツールで行うのが効率的ですか?

クラウド会計ソフトのレポート機能を活用するのが最も効率的です。freeeやマネーフォワードには予算vs実績のレポート機能が搭載されています。より高度な分析が必要な場合は、BIツール(Looker Studio等)との連携を検討します。

株式会社StartLinkは、事業推進に関わる「販売促進」「DXによる業務効率化(ERP/CRM/SFA/MAの導入)」などのご相談を受け付けております。 サービスのプランについてのご相談/お見積もり依頼や、ノウハウのお問い合わせについては、無料のお問い合わせページより、お気軽にご連絡くださいませ。

著者情報

今枝 拓海 / Takumi Imaeda

株式会社StartLinkの代表取締役。

HubSpotのトップパートナーである株式会社H&Kにて、HubSpotのCRM戦略/設計/構築を軸として、 国内・外資系エンタープライズ企業へコンサルティング支援を実施。

パーソルホールティングス株式会社にて、大規模CRM/SFA戦略の策定・PERSOLグループ横断のグループAI戦略/企画/開発ディレクションの業務を遂行経験あり。

株式会社StartLinkでは、累計100社以上のHubSpotプロジェクト実績を元にHubSpot×AIを軸にした経営基盤DXのコンサルティング事業を展開。