title: "管理会計と財務会計の違い|経営者が知るべき2つの会計の使い分け"

slug: "hubspot-ai/budget-accounting/kanri-kaikei-vs-zaimu-kaikei"

metaDescription: "管理会計と財務会計の違いを経営者向けにわかりやすく解説。目的・対象・基準の違い、中小企業が両方を活用するメリット、管理会計の始め方まで実務的に紹介します。"

featuredImage: "https://www.start-link.jp/hubfs/blog-featured-images/management.webp"

blogAuthorId: "166212808307"

contentGroupId: "166203508570"

keywords: ["管理会計", "財務会計", "違い", "管理会計 財務会計 違い"]

category: "AU_budget-accounting"

「会計=税理士に任せるもの」と考えている経営者は少なくありません。しかし、税理士が作成するのは財務会計(制度会計)であり、それは税務申告と外部報告のための会計です。経営判断に直接役立つのは、管理会計(内部管理会計)と呼ばれるもう一つの会計です。

財務会計と管理会計は、同じ「会計」でも目的・対象・基準がまったく異なります。両方を理解し使い分けることで、経営の質は大きく変わります。本記事では、管理会計と財務会計の違いを体系的に解説し、中小企業がどのように両方を活用すべきかを紹介します。

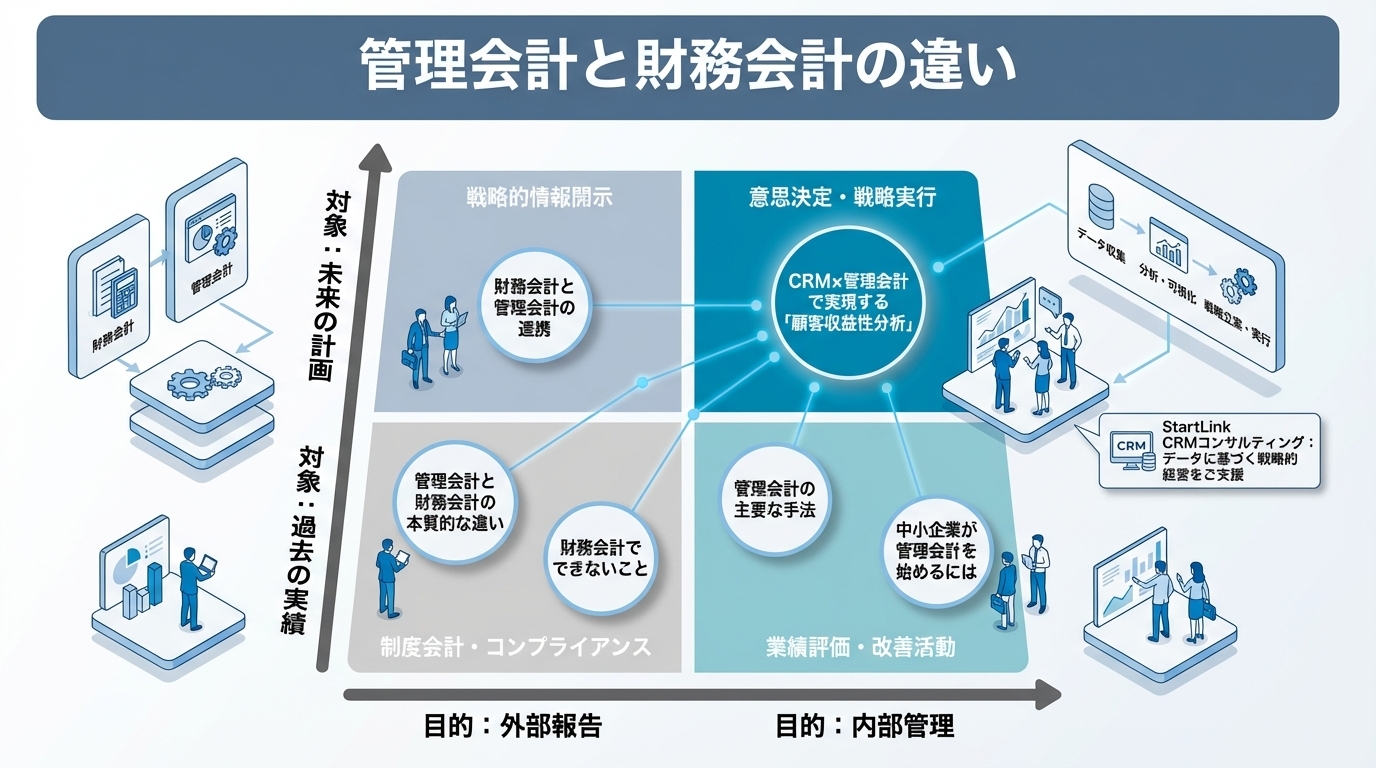

管理会計と財務会計の本質的な違い

| 比較項目 | 財務会計 | 管理会計 |

|---|---|---|

| 目的 | 外部への報告義務の履行 | 経営者の意思決定支援 |

| 利用者 | 株主、税務当局、金融機関 | 経営者、管理者、部門長 |

| 法的義務 | 法律で義務付け(会社法、金商法、税法) | 義務なし(任意) |

| 基準 | 会計基準(GAAP/IFRS)、税法 | 自由設計 |

| 対象期間 | 過去(実績の記録) | 過去+未来(予測・計画含む) |

| 単位 | 全社一括 | 部門別・製品別・顧客別 |

| 報告頻度 | 年次(上場は四半期) | 月次・週次・必要に応じて |

| 正確性 | 厳密な正確性が求められる | タイムリーさを優先(概算OK) |

端的に言えば、財務会計は「過去の実績を正確に記録するもの」、管理会計は「未来の意思決定を支援するもの」です。

財務会計でできないこと

財務会計だけでは、以下の経営判断に必要な情報が得られません。

部門別の収益性がわからない

財務会計は全社一括のP/Lを作成しますが、「どの事業が儲かっているか」「赤字部門はどこか」は見えません。

将来の予測ができない

財務会計は過去の実績記録です。「来月の売上はいくらになりそうか」「このまま行くと年度末に利益はいくらか」といった予測は、管理会計の守備範囲です。

意思決定のシミュレーションができない

「価格を10%下げたら利益はどう変わるか」「新規事業に投資したらROIはどうか」——こうしたシミュレーションは、管理会計の手法(限界利益分析、NPV分析等)でしか行えません。

非財務データとの統合ができない

顧客満足度、従業員エンゲージメント、リードタイムなどの非財務データと財務データを組み合わせた分析は、管理会計の領域です。

管理会計の主要な手法

| 手法 | 内容 | 活用場面 |

|---|---|---|

| 予実管理 | 予算と実績の比較・差異分析 | 月次の業績管理 |

| 部門別損益 | 事業部門ごとのP/L作成 | 事業ポートフォリオ判断 |

| 限界利益分析 | 売上 - 変動費で貢献度を把握 | 価格設定、受注判断 |

| 損益分岐点分析 | 黒字に必要な最低売上の算出 | 事業計画、投資判断 |

| ABC(活動基準原価計算) | 活動量に基づく間接費配賦 | 原価の正確な把握 |

| バランスト・スコアカード | 4つの視点でKPIを設計 | 経営戦略の実行管理 |

中小企業が管理会計を始めるには

ステップ1:月次決算を早期化する

管理会計の前提として、月次決算が翌月10日以内に完了している必要があります。月次決算が遅いと、管理会計のデータもタイムリーに出せません。月次決算の早期化方法も参考にしてください。

ステップ2:部門コードを設計する

会計ソフトの仕訳に部門コードを付与することで、同じ仕訳データから全社P/Lと部門別P/Lの両方を出力できるようになります。

freeeやマネーフォワードでは、部門(セグメント)タグを使って仕訳を分類できます。最初は3〜5部門程度の大括りで始めれば十分です。

ステップ3:予算を策定する

年度の部門別予算を策定し、月次に展開します。予算策定の方法は中小企業の予算管理で詳しく解説しています。

ステップ4:月次レビューを制度化する

管理会計データを使った月次経営レビューを定例化します。予実差異の分析、KPIの進捗確認、翌月のアクション設定を毎月行う仕組みを作ります。

財務会計と管理会計の連携

理想的な姿は、財務会計と管理会計が同じデータソースから生成される構造です。会計ソフトの仕訳データに部門コード・プロジェクトコードを付与しておけば、以下のように一つのデータから複数のレポートを出力できます。

仕訳データ(共通)

├── 財務会計レポート(全社P/L、BS、CF)→ 税務申告・外部報告

└── 管理会計レポート(部門別P/L、予実管理、限界利益分析)→ 経営判断

二重入力を避け、「一つのデータソースから目的に応じて異なるレポートを出す」構造を構築することが、管理会計の持続的な運用の鍵です。

CRM×管理会計で実現する「顧客収益性分析」

管理会計をさらに進化させるアプローチとして、CRMの顧客データと管理会計データの統合があります。HubSpotのCRMに蓄積された顧客別の売上データと、会計システムの原価・経費データを紐づけることで、顧客別の収益性(LTV、CAC、限界利益)を把握できます。

「売上が大きい顧客 = 良い顧客」とは限りません。サポートコストが高い顧客や、値引きが大きい顧客は、売上の割に利益貢献が小さいことがあります。管理会計とCRMの連携によって、このような「隠れた赤字顧客」を発見し、取引条件の見直しや営業戦略の修正につなげることができます。管理会計の導入ステップと合わせて、自社の管理会計体制を構築しましょう。

株式会社StartLinkは、事業推進に関わる「販売促進」「DXによる業務効率化(ERP/CRM/SFA/MAの導入)」などのご相談を受け付けております。 サービスのプランについてのご相談/お見積もり依頼や、ノウハウのお問い合わせについては、無料のお問い合わせページより、お気軽にご連絡くださいませ。

著者情報