title: "キャッシュフロー経営の実践|利益よりも現金を重視する経営手法"

slug: "hubspot-ai/budget-accounting/cashflow-keiei-jissen"

metaDescription: "キャッシュフロー経営の実践方法とメリットを解説。営業CF・投資CF・財務CFの見方、FCFの重要性、中小企業がキャッシュフロー経営を始めるためのステップを紹介します。"

featuredImage: "https://www.start-link.jp/hubfs/blog-featured-images/management.webp"

blogAuthorId: "166212808307"

contentGroupId: "166203508570"

keywords: ["キャッシュフロー経営", "実践", "キャッシュフロー", "CF経営"]

category: "AU_budget-accounting"

「利益は出ているが現金がない」「黒字なのに資金ショートしそうだ」——この矛盾は、利益とキャッシュフローが異なるものであることを理解していないと起こります。

キャッシュフロー経営とは、損益計算書(P/L)の利益だけでなく、キャッシュフロー計算書(C/F)の現金の動きを重視して経営判断を行う手法です。会計上の利益は「約束」ですが、キャッシュフローは「現実」です。

京セラの稲盛和夫氏は「キャッシュベースの経営を徹底せよ」と語り、キャッシュフロー経営の重要性を日本企業に広めました。本記事では、キャッシュフロー経営の基本概念と実践方法を解説します。

利益とキャッシュフローはなぜ一致しないのか

P/L上の利益とキャッシュフローが一致しない主な原因は以下の通りです。

| 原因 | P/L | キャッシュフロー |

|---|---|---|

| 売掛金 | 売上計上済み | 入金されていない |

| 減価償却費 | 費用として計上 | 現金の支出なし |

| 在庫の増加 | P/Lに影響なし | 現金が固定化 |

| 前受金 | 売上未計上 | 現金は受領済み |

| 設備投資 | P/Lに影響なし | 大きな現金流出 |

例えば、年間売上1億円・利益1,000万円の企業でも、売掛金が3,000万円増加し、設備投資に2,000万円支出していれば、キャッシュは4,000万円減少します。利益を見るだけでは経営の実態は見えないのです。

キャッシュフロー計算書の3つの区分

営業キャッシュフロー(営業CF)

本業の事業活動から生み出される現金です。営業CFがプラスであることは、企業の基本的な生存条件です。

営業CFを改善するポイント:

- 売掛金の回収期間を短縮する

- 在庫回転率を改善する

- 買掛金の支払いサイトを適正化する

投資キャッシュフロー(投資CF)

設備投資、M&A、有価証券の売買など、投資活動に関わる現金の動きです。成長企業では通常マイナス(投資超過)になります。

財務キャッシュフロー(財務CF)

借入、返済、増資、配当など、資金調達に関わる現金の動きです。

3つの区分の読み方

| パターン | 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|---|

| 健全成長 | + | - | -/+ | 本業で稼ぎ、投資に回している |

| 攻めの投資 | + | - | + | 借入も使って積極投資 |

| 縮小均衡 | + | + | - | 資産を売却して借入返済 |

| 危険信号 | - | + | + | 本業赤字を資産売却と借入で補填 |

フリーキャッシュフロー(FCF)の重要性

フリーキャッシュフロー(FCF)は、営業CFから投資CFを差し引いた金額で、企業が自由に使える現金を表します。

FCF = 営業CF - 投資CF(設備投資)

FCFがプラスであれば、借入の返済、新規投資、株主への還元に使える余裕があることを意味します。FCFがマイナスの状態が続く場合、外部からの資金調達が必要になります。

ソフトバンクグループは、「連結FCFの最大化」を経営目標の一つに掲げ、グループ全体のキャッシュフロー管理を徹底しています。

中小企業がキャッシュフロー経営を始める3ステップ

ステップ1:簡易キャッシュフロー計算書を月次で作成する

中小企業では、正式なキャッシュフロー計算書を毎月作成する必要はありません。以下の簡易版で十分です。

| 項目 | 今月 | 前月 |

|---|---|---|

| 営業CF(税引後利益 + 減価償却 - 運転資本増減) | ||

| 投資CF(設備投資 - 資産売却) | ||

| 財務CF(借入 - 返済 - 配当) | ||

| FCF(営業CF - 投資CF) | ||

| 月末現金残高 |

ステップ2:運転資本を管理する

運転資本(Working Capital)= 売掛金 + 在庫 - 買掛金

運転資本が増加すると現金が固定化されます。運転資本の推移を月次で追跡し、増加傾向にある場合は原因を特定して対策を打ちます。

ステップ3:キャッシュフロー予測を3ヶ月先まで作成する

資金繰り改善の具体策で紹介した資金繰り表をベースに、3ヶ月先までのキャッシュフロー予測を作成します。

キャッシュフロー経営の3つの実践ルール

ルール1:投資判断はキャッシュフローベースで行う

新規投資の判断は、P/L上の利益ではなく、投資が生み出すキャッシュフローで評価します。NPV(正味現在価値)やIRR(内部収益率)を使った投資判断が基本です。

ルール2:手元流動性を最低月商2ヶ月分確保する

不測の事態に備え、手元に月商の2ヶ月分以上の現金を常に確保しておくことが推奨されます。

ルール3:売上成長時こそキャッシュフローに注意する

急成長している企業ほど、売掛金の増加や先行投資によりキャッシュフローが悪化しやすいです。「成長しているのにお金がない」状態は、キャッシュフロー経営の視点があれば事前に察知できます。

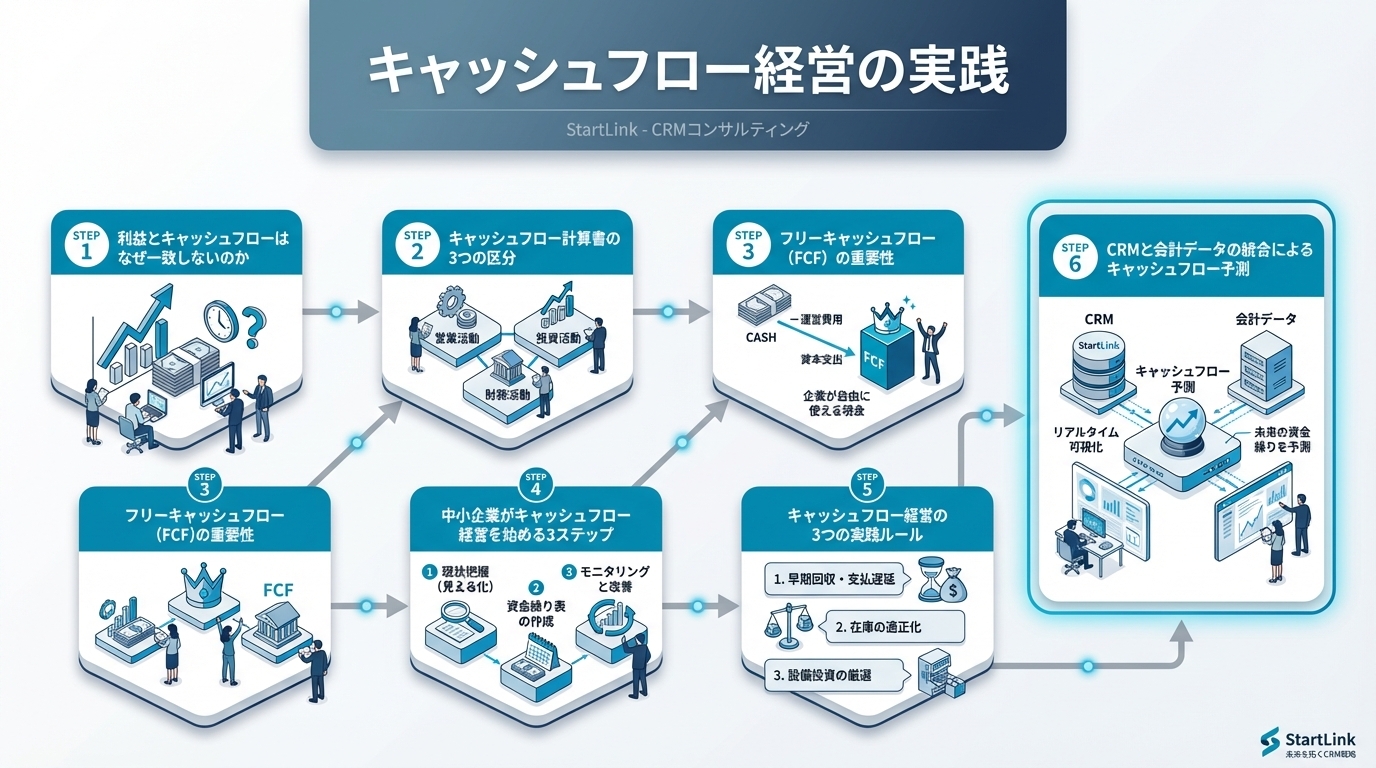

CRMと会計データの統合によるキャッシュフロー予測

CRMの営業パイプラインデータは、将来の売上入金予測の基礎データになります。HubSpotのパイプライン上の商談データ(受注見込み金額×受注確度×入金サイクル)を資金繰り予測に反映させることで、キャッシュフロー予測の精度が飛躍的に向上します。中小企業の予算管理と組み合わせて、利益とキャッシュの両面から経営を管理しましょう。

株式会社StartLinkは、事業推進に関わる「販売促進」「DXによる業務効率化(ERP/CRM/SFA/MAの導入)」などのご相談を受け付けております。 サービスのプランについてのご相談/お見積もり依頼や、ノウハウのお問い合わせについては、無料のお問い合わせページより、お気軽にご連絡くださいませ。

著者情報